i.MAS و SAF-T في ليتوانيا

قد أدخل تقديم تقرير ضريبة القيمة المضافة i.MAS حيز التنفيذ في عام 2016 للمؤسسات الكبيرة.و قد أصبح إلزاميًا لجميع الشركات في عام 2020.

يحتوي i.MAS على ثلاثة أجزاء رئيسية تسمى i.SAF و i.VAZ و i.SAF-T.

- بيانات فواتير i.SAF: يتم تقديم سجل XML الإلكتروني لفواتير البيع والشراء شهريًا مع إقرار ضريبة القيمة المضافة بحلول اليوم العشرين (20) من الشهر التالي لفترة التقرير. يجب على جميع الشركات المسجلة في ضريبة القيمة المضافة إكمال هذا التقديم.

- i.VAZ سند النقل / الشحن: مستندات XML الداعمة لبيانات النقل الداخلي للبضائع عن طريق البر.

- i.SAF-T: تقارير المعاملات المحاسبية للشركات المقيمة فقط. حاليًا، مطلوب فقط عند الطلب من قبل مصلحة الضرائب.

i.SAF: يجب على جميع الأشخاص الخاضعين للضريبة المسجلين في ضريبة القيمة المضافة تقديم “i.SAF” (بيانات عن فواتير ضريبة القيمة المضافة الصادرة والمستلمة بموجب رقم ضريبة القيمة المضافة الليتواني) إلى نظام مصلحة الضرائب.

يتم تقديمه بصيغة XML على أساس شهري (بحلول اليوم العشرين (20) من الشهر التالي).

SAF-T (أو i.SAF-T): تقارير المعاملات المحاسبية لـ SAF-T فقط للشركات المقيمة. هذا إلزامي فقط عند الطلب.

i.SAF (إلزامي)

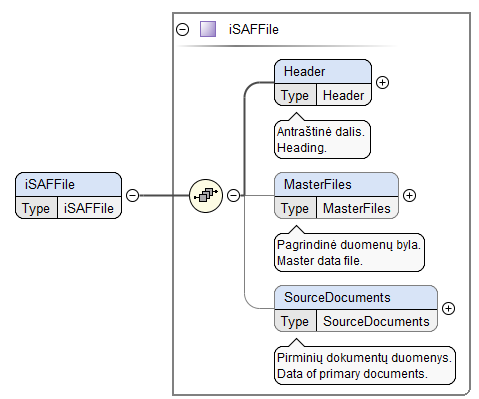

العنوان (Header) (إلزامي)

يتكون العنوان من معلومات عامة عن الشخص الذي يتم توفير سجلاته، والفترة الضريبية، ونوع الملف، وما إلى ذلك.

الملف الرئيسي (Master File)

يتكون الملف الرئيسي من بيانات من سجلات فواتير ضريبة القيمة المضافة الصادرة والمستلمة والمرتبطة ببيانات مستندات المصدر بواسطة الكود الفريد للمشتري و / أو المورد المستخدم في نظام المحاسبة للكيان. يوصى باستكمال الملف الرئيسي عندما يتم تسجيل فواتير ضريبة القيمة المضافة المتعددة مع نفس المشتري أو المورد خلال الفترة الضريبية. قد لا يتم إدخال الملف الرئيسي ، ولكن في هذه الحالة، يجب تقديم بيانات تسجيل المشترين والموردين في بيانات مستندات المصدر.

المستندات المصدر

تتكون بيانات المستندات المصدر من بيانات من سجلات فواتير ضريبة القيمة المضافة المستلمة والصادرة وتفاصيل الدفع. لا يجوز إدخال بيانات مستندات المصدر إذا لم يتم استلام أو إصدار فواتير ضريبة القيمة المضافة خلال الفترة الضريبية (في هذه الحالة يتم ملء عنوان ملف بيانات i.SAF فقط). يجب التوصية بتوفير تفاصيل الدفع عندما ترغب المنشأة في استخدام خدمة إعداد أولية لإرجاع ضريبة القيمة المضافة.

SAF-T (عند الطلب)

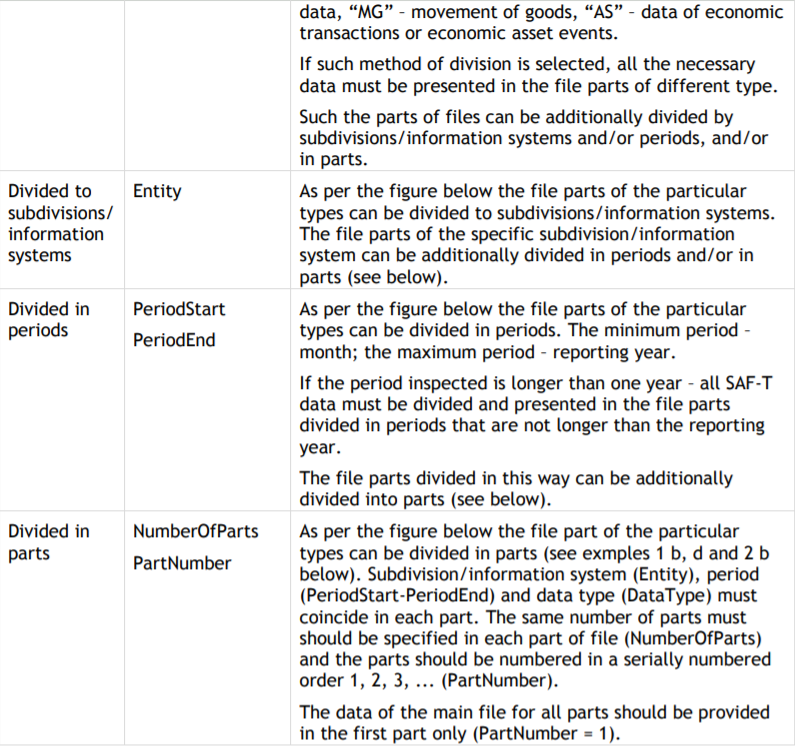

يمكن إرسال ملفات SAF-T بالكامل أو في نسخ مقسمة.

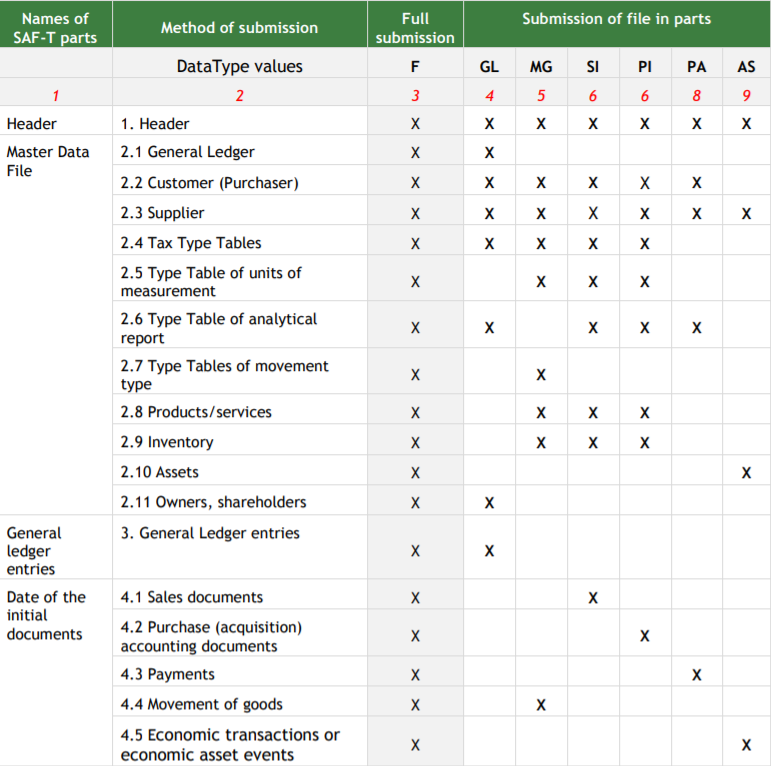

يوضح الشكل أدناه والجدول أدناه يوضح شرح بدائل تقسيم ملفات SAF-T.

يعرض الجدول أدناه القواعد التي توضح ما يجب ملؤه في جزء الملف لكل نوع. يمكن فقط تقديم مجموعات البيانات المميزة بعلامة X في جزء الملف من كل نوع. إذا تم إرسال البيانات الموجودة في مجموعة البيانات التي لم يتم تمييزها بعلامة X في جزء من الملف من نوع معين ، فسيتم تجاهلها ولن يتم حفظها في SAF-T. لا يشير وضع علامة X على مجموعة البيانات إلى التزام البيانات. يتم توفير قواعد الالتزام بالبيانات في المواصفات الفنية لـ SAF-T ، بجانب العنصر / مجموعة البيانات المناسبة.