i.MAS e SAF-T in Lituania

dichiarazione IVA Requisito dii.MAS è stato introdotto nel 2016 per le grandi organizzazioni. È diventato obbligatorio per tutte le aziende nel 2020.

i.MAS ha tre parti principali, chiamate i.SAF, i.VAZ e i.SAF-T.

- Dati fattura i.SAF: questo XML registro elettronico delle fatture di vendita e di acquisto viene presentato mensilmente con la dichiarazione IVA entro il 20 del mese successivo al periodo di rendicontazione. Tutte le aziende con partita IVA devono completare la presentazione.

- Documento di trasporto / spedizione i.VAZ:XML dati a supporto dei documenti per i movimenti nazionali di merci su strada.

- i.SAF-T: reporting delle transazioni contabili solo per le aziende residenti. Attualmente è richiesto solo su richiesta dell’autorità fiscale.

i.SAF: Tutti i soggetti passivi registrati per l’IVA devono presentare “i.SAF” (dati sulle fatture IVA emesse e ricevute con il proprio numero di partita IVA lituano) al sistema dell’Amministrazione fiscale.

Viene inviato in formato XML su base mensile (entro il 20 ° giorno del mese successivo).

SAF-T (o i.SAF-T): segnalazione delle transazioni contabili SAF-T solo per le aziende residenti. Questo è obbligatorio solo su richiesta.

i.SAF (Obbligatorio)

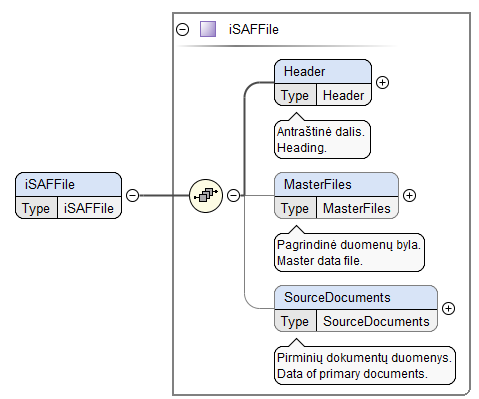

Intestazione (Obbligatorio)

L’intestazione è costituita dalle informazioni generali sulla persona i cui registri sono forniti, periodo fiscale, tipo di file, ecc.

Master file

Il master file è costituito dai dati dei registri delle fatture IVA emesse e ricevute che sono collegati ai dati dei documenti di origine dal codice univoco dell’acquirente e / o del fornitore utilizzato nel sistema contabile dell’ente. Il completamento del file master è consigliato quando vengono registrate più fatture IVA con lo stesso acquirente o fornitore durante il periodo fiscale. Il file master non può essere inserito, ma in tal caso, i dati del registro di acquirenti e fornitori devono essere presentati nei dati dei documenti di origine.

Documenti di origine

I dati dei documenti di origine sono costituiti dai dati provenienti dai registri delle fatture IVA ricevute ed emesse e dai dettagli di pagamento. I dati dei documenti di origine non possono essere inseriti se non sono state ricevute o emesse fatture IVA durante il periodo d’imposta (in tal caso va compilata solo l’intestazione del file dati i.SAF). La fornitura dei dettagli di pagamento deve essere raccomandata quando l’entità desidera utilizzare un servizio di preparazione preliminare della dichiarazione IVA.

SAF-T (On-richiesta)

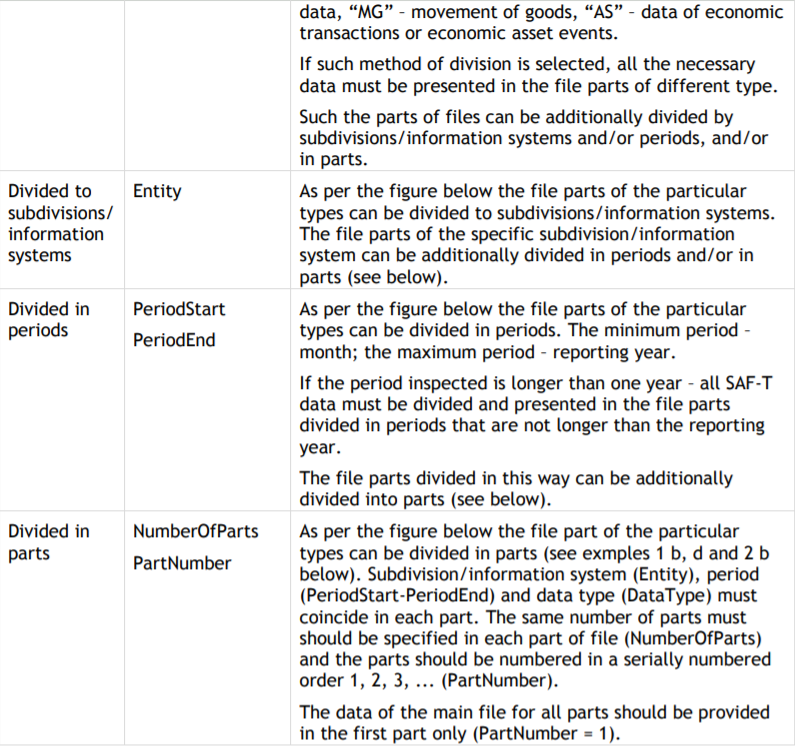

SAF-T Filepotrebbe essere inviato in tutto o in versioni divise.

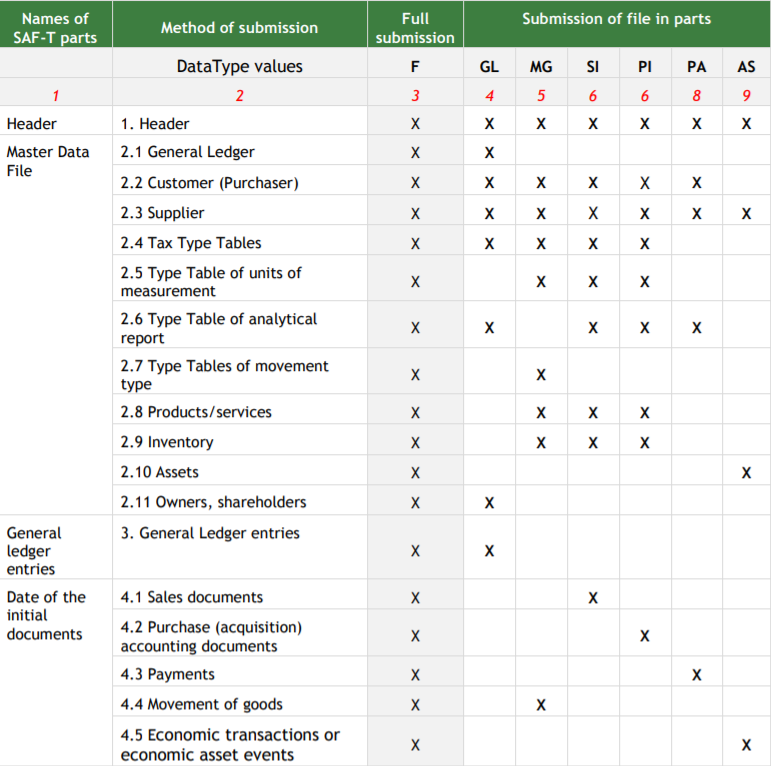

La figura seguente mostra e la tabella seguente presenta la spiegazione delle SAF-T alternative di divisione dei file.

La tabella seguente presenta le regole che spiegano cosa dovrebbe essere compilato nella parte del file di ogni tipo. Solo i gruppi di dati contrassegnati con una X possono essere presentati nella parte del file di ogni tipo. Se i dati nel gruppo di dati non contrassegnati con una X vengono inviati nella parte del file di un tipo particolare, verranno ignorati e non verranno salvati in SAF-T. Il contrassegno di un gruppo di dati con una X non indica l’obbligo di dati. Le regole di obbligazione dei dati sono fornite nella specifica tecnica di SAF-T, accanto all’elemento / gruppo di dati appropriato.

La tabella seguente presenta le regole che spiegano cosa dovrebbe essere compilato nella parte del file di ogni tipo. Solo i gruppi di dati contrassegnati con una X possono essere presentati nella parte del file di ogni tipo. Se i dati nel gruppo di dati non contrassegnati con una X vengono inviati nella parte del file di un tipo particolare, verranno ignorati e non verranno salvati in SAF-T. Il contrassegno di un gruppo di dati con una X non indica l’obbligo di dati. Le regole di obbligazione dei dati sono fornite nella specifica tecnica di SAF-T, accanto all’elemento / gruppo di dati appropriato.