i.MAS et SAF-T en Lituanie

L’obligation de rapportage de la TVA i.MAS a été mis en application pour les grandes entreprises en 2016. Alors qu’elle est devenue obligatoire pour toutes les sociétés en 2020.

Elle est constituée de trois parties principales nommées comme i.MAS, i.SAF, i.VAZ et i.SAF-T

- Les données de facture i.SAF: ce registre électronique XML des factures de vente et d’achat est envoyé jusqu’au 20 du mois suivant la période de rapportage et mensuellement avec la déclaration de TVA. Toutes les entreprises enregistrées en TVA doivent compléter cet envoi.

- Le certificat de transport/d’expédition i.VAZ: les documents de soutien des données XML sur les mouvements de marchandises au niveau domestique par la voie routière.

- İ.SAF-T: Le rapportage de l’opération comptable uniquement pour les entreprises installées. Elle doit actuellement être présentée uniquement sur la demande du département fiscal.

i.SAF: les personnes soumises à l’impôt enregistré de TVA dans l’ensemble doivent envoyer le “i.SAF” (les données concernant les factures de TVA préparées et reçues sous le numéro de TVA de Lituanie) au département fiscal.

Il est envoyé mensuellement au format XML (JUSQU’AU 20ÈME DU MOIS SUIVANT)

SAF-T (OU i.SAF-T): Le rapport du procédé comptable SAF-T pour les entreprises installées uniquement. Ceci est obligatoire uniquement sur demande.

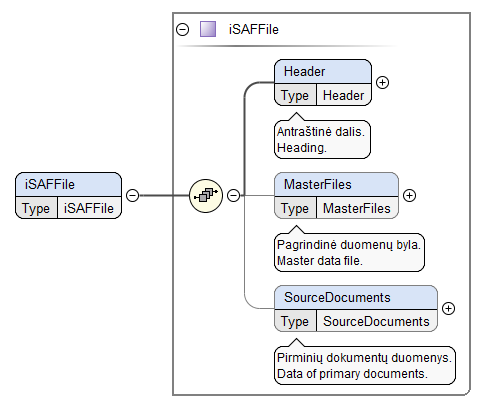

Header (Intitulé)(Obligatoire)

L’intitulé est constitué des renseignements généraux concernant la personne enregistrée, la période fiscale et le type de dossier, etc..

Master File (Dossier principal)

Le dossier principal est constitué des données reçues des registres des factures TVA reçues et établies, comme dépendant des données de document de source avec le code unique du fournisseur et/ou de l’acheteur utilisé dans le système comptable de l’institution. En cas d’enregistrement de plusieurs factures TVA avec le même acheteur ou fournisseur au cours de la période fiscale, il est conseillé de remplir le dossier pricipal. Il est possible de ne pas pouvoir entrer dans le dossier principal ; dans une situation telle les données de registre de l’acheteur et des fournisseurs doivent être présentés des données des documents de source.

Les documents de source

Les données des documents de source sont constituées des renseignements de paiement et des données obtenues des registres sur les factures de TVA préparées et reçues. En cas d’absence de réception ou de préparation d’une quelconque e-facture TVA au long de la période fiscale, les données des documents de source ne peuvent pas être entrées (dans une situation telle, uniquement l’intitulé du dossier des données i.SAF sera complété). Au cas où l’institution souhaite utiliser le service de préparation d’une pré-déclaration de TVA, il est conseillé de présenter les renseignements de paiement.

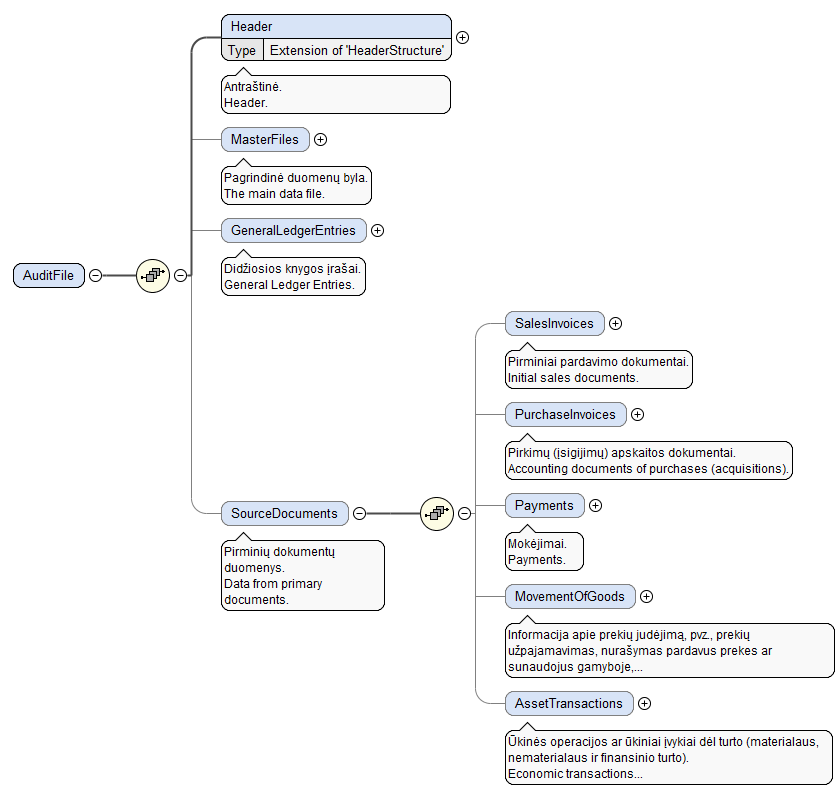

SAF-T (sur demande)

Les versions SAF-T peuvent être envoyées avec les versions complètes ou divisées.

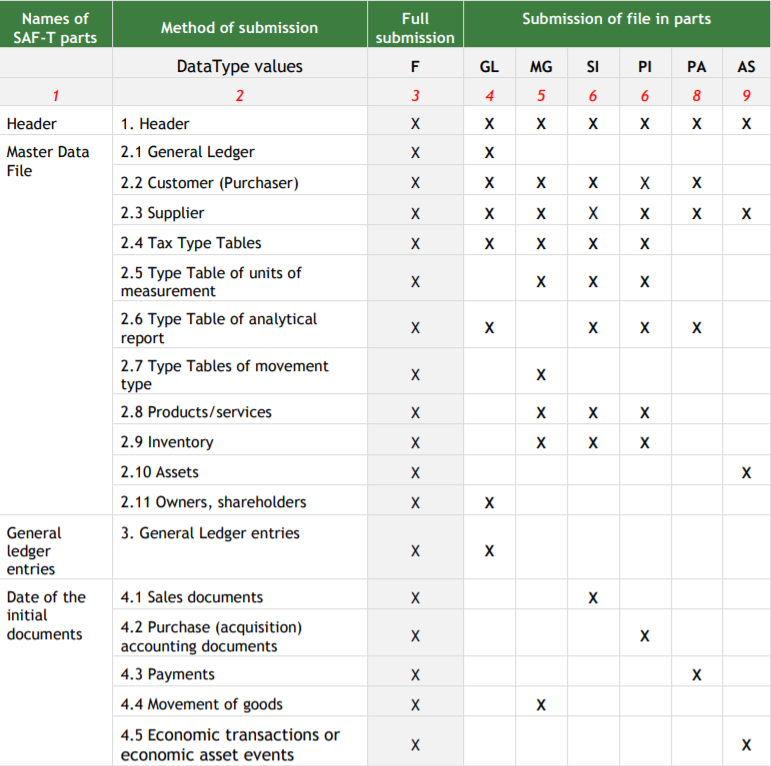

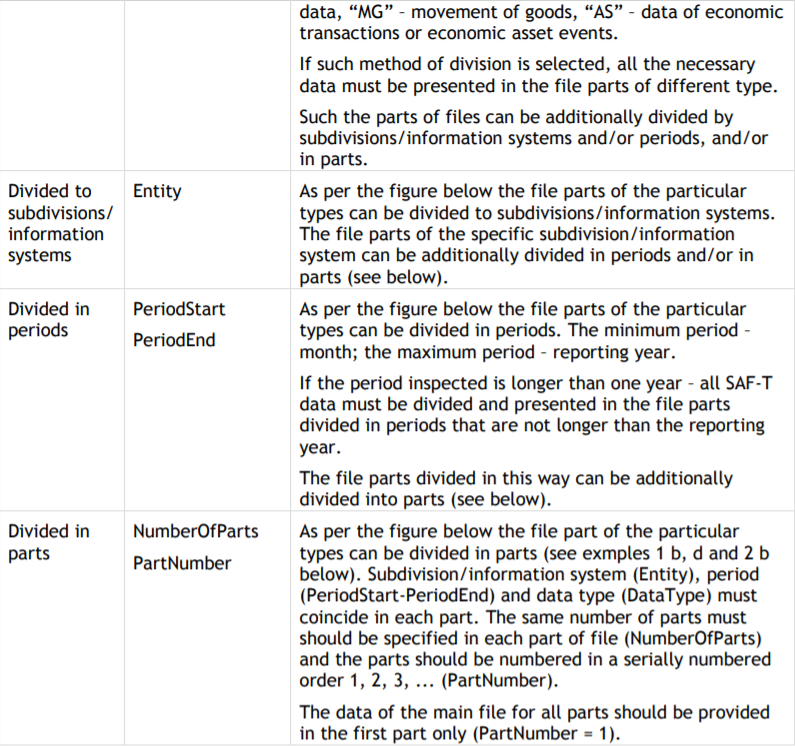

La forme suivante présente les alternatives de division de dossier SAF-T et le tableau suivant présente leur explication.

Le tableau suivant présente les règles de remplissage des lieux concernés dans la partie du dossier de chaque type. Uniquement les groupes de données avec le symbole X peuvent être présentés dans la partie concernée du dossier de chaque genre. En cas de présentation des données du groupe de données non marqués avec X dans la partie concernée du dossier d’un type précis, ces données seront négligées et non-enregistrées au SAF-T. Le marquage avec X d’un groupe de données ne présente pas l’obligation des données. Les règles concernant l’obligation des données sont présentées dans le cahier des charges techniques SAF-T en plus du groupe des données/du département concerné.