i.MAS i SAF-T na Litwie

Wymóg raportowania VAT i.MAS został wprowadzony w 2016 roku dla dużych organizacji. Stał się on obowiązkowy dla wszystkich firm w 2020 roku.

i.MAS składa się z trzech głównych części, które są nazywane i.SAF, i.VAZ i i.SAF-T.

- Dane fakturowe i.SAF: Ten elektroniczny rejestr faktur sprzedaży i zakupu XML jest składany co miesiąc wraz z deklaracją VAT do 20. dnia miesiąca następującego po okresie sprawozdawczym. Wszystkie przedsiębiorstwa zarejestrowane jako płatnicy VAT muszą wypełnić deklarację.

- i.VAZ dokument przewozowy/przesyłowy: Dokumenty pomocnicze z danymi XML dla krajowych przewozów drogowych towarów.

- i.SAF-T: Raportowanie transakcji księgowych tylko dla przedsiębiorstw będących rezydentami. Obecnie wymagane jest tylko na żądanie organu podatkowego.

i.SAF: Wszyscy podatnicy zarejestrowani jako płatnicy VAT muszą przekazywać „i.SAF” (dane dotyczące faktur VAT wystawionych i otrzymanych pod litewskim numerem VAT) do systemu Urzędu Skarbowego.

Dane te są przekazywane w formacie XML co miesiąc (do 20 dnia następnego miesiąca).

SAF-T (lub i.SAF-T): Raportowanie transakcji księgowych SAF-T tylko dla przedsiębiorstw będących rezydentami. Jest to obowiązkowe tylko na żądanie.

i.SAF (obowiązkowe)

Nagłówek (obowiązkowy)

Nagłówek zawiera ogólne informacje na temat osoby, której rejestry są dostarczane, okresu podatkowego, typu pliku itp.

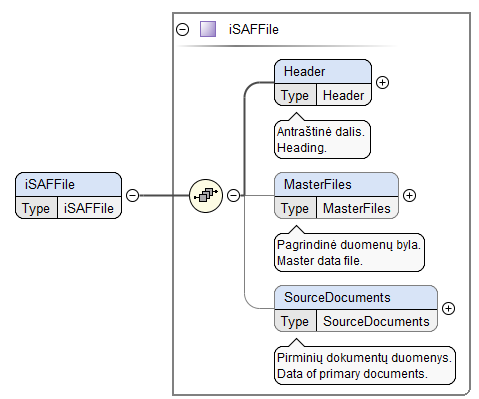

Plik główny (Master File)

Plik główny składa się z danych pochodzących z rejestrów wystawionych i otrzymanych faktur VAT, które są powiązane z danymi dokumentów źródłowych za pomocą unikalnego kodu nabywcy i/lub dostawcy stosowanego w systemie księgowym danego podmiotu. Uzupełnienie pliku wzorcowego jest zalecane w przypadku rejestracji wielu faktur VAT z tym samym nabywcą lub dostawcą w danym okresie podatkowym. Plik główny może nie być wprowadzany, ale w takim przypadku dane rejestrowe nabywców i dostawców muszą być prezentowane w danych dokumentów źródłowych.

Dokumenty źródłowe

Dane dokumentów źródłowych składają się z danych z rejestrów otrzymanych i wystawionych faktur VAT oraz szczegółów płatności. Danych dokumentów źródłowych można nie wpisywać, jeżeli w okresie podatkowym nie otrzymano lub nie wystawiono żadnych faktur VAT (w takim przypadku należy wypełnić jedynie nagłówek pliku danych i.SAF). Podanie danych dotyczących płatności jest zalecane w przypadku, gdy podmiot chce skorzystać z usługi wstępnego przygotowania deklaracji VAT.

SAF-T (na żądanie)

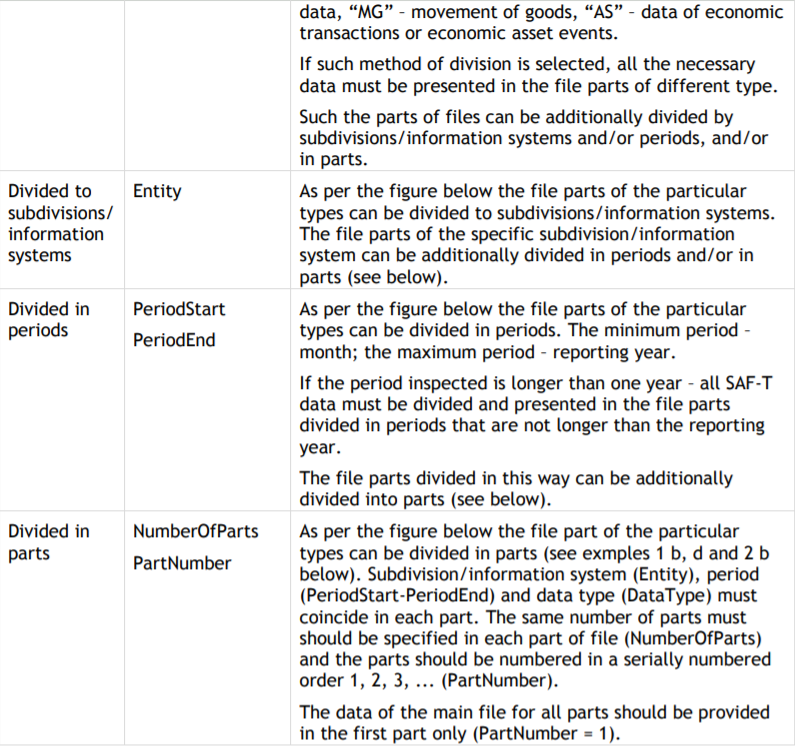

Pliki SAF-T mogą być wysyłane w całości lub w wersji podzielonej.

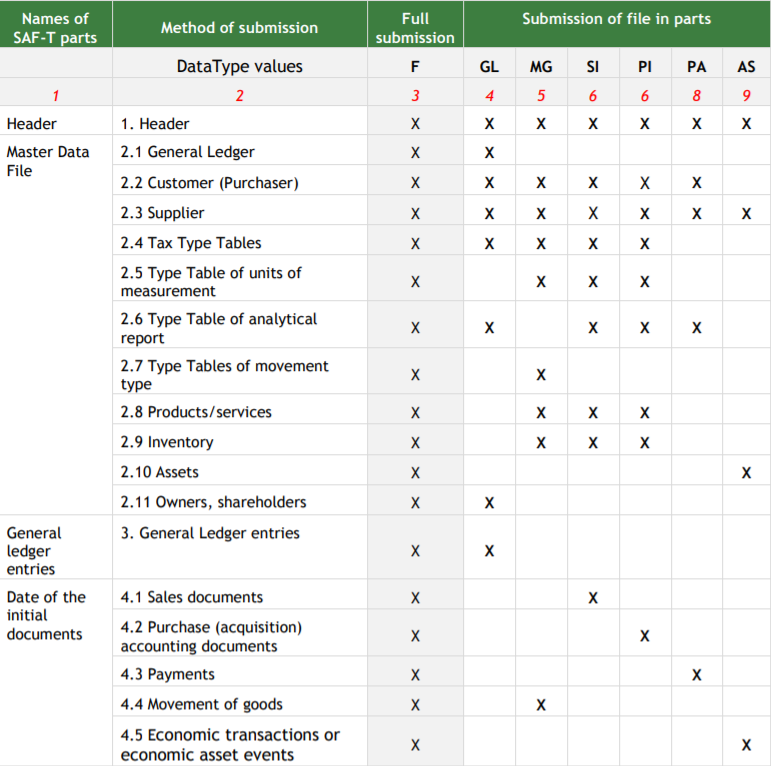

Poniższy rysunek obrazuje, a tabela poniżej przedstawia wyjaśnienie alternatywnych sposobów podziału plików SAF-T.

Poniższa tabela przedstawia zasady wyjaśniające, co należy wypełnić w części pliku każdego typu. W części pliku każdego typu mogą być przekazywane tylko grupy danych oznaczone znakiem X. Jeżeli w części pliku danego typu zostaną przekazane dane z grupy danych nieoznaczonych znakiem X, zostaną one zignorowane i nie zostaną zapisane w SAF-T. Oznaczenie grupy danych znakiem X nie oznacza obowiązku przekazania danych. Zasady dotyczące obowiązku przekazywania danych są podane w specyfikacji technicznej SAF-T, przy odpowiedniej pozycji/grupie danych.