i.MAS y SAF-T en Lituania

i.Mas, la obligación de Declaración del IVA, se puso en práctica en 2016 para empresas grandes. En el año 2020, se hizo obligatorio para todas las empresas.

i.MAS consta de tres secciones principales que se denominan i.SAF, i.VAZ e i.SAF-T.

- i.SAF datos de factura: Este archivo electrónico XML de facturas de venta y compra se debe presentar junto con la declaración del IVA mensualmente hasta el día 20 del mes que viene tras el período de declaración. Todas las empresas registradas al IVA están obligadas a finalizar la presentación.

- i.VAZ documento de transporte/envío: Documentos justificativos para los datos XML sobre los movimientos domésticos de bienes por transporte terrestre.

- i.SAF-T: Declaración de transacciones contables sólo para empresas locales. Por el momento, solo es necesario presentarla a petición de la oficina fiscal.

i.SAF: Todas las personas registradas al IVA y están sujetas al impuesto, deben someter el “i.SAF” (Datos sobre las facturas de IVA emitidas y recibidas bajo un número de VAT en Lituania) al sistema de la Administración Tributaria.

Se envía mensualmente (hasta el día 20 del próximo mes) en formato XML.

SAF-T (o i.SAF-T): es la declaración de transacciones contables sólo para empresas locales. Esto es obligatorio solamente a petición.

i.SAF (Obligatorio)

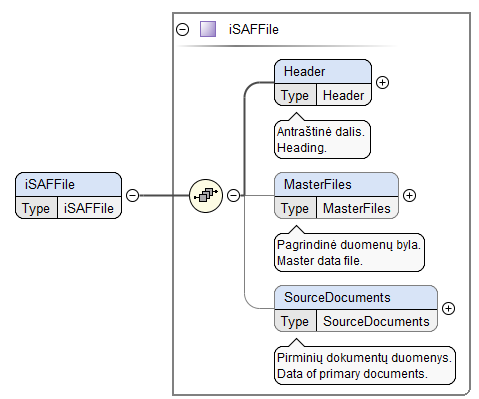

Encabezado (Obligatorio)

El encabezado consta de los datos generales relacionados a la entidad declarante, el período impositivo, el tipo de archivo, etc.

Archivo Maestro

Conectado a los datos de documentos fuentes por el código único del destinatario y/o provedor asignado en el sistema de contabilidad de la organización, el Archivo Maestro consta de los datos obtenidos de los registros de facturas de IVA emitidas y recibidas. En caso de que se hayan registradas varias facturas de IVA con el mismo destinatario o proveedor a lo largo del período impositivo, se recomienda rellenar el archivo maestro. En caso de que no se pueda acceder al archivo maestro, los datos de registro de destinatarios y proveedores deberán presentarse en los datos de documentos fuentes.

Documentos Fuentes

Los documentos fuentes constan de los datos obtenidos de los registros de facturas de IVA emitidas y recibidas, así como los datos del pago. En caso de que no se haya recibido o emitido ninguna factura de IVA durante el período impositivo, no se podrán someter los datos de los documentos fuentes (en cual caso sólo será necesario llenar el encabezado del archivo de datos i.SAF). En caso de que la organización prefiera utilizar un servicio de emisión de un pre-declaración de IVA, se recomienda presentar los datos del pago.

SAF-T (A petición)

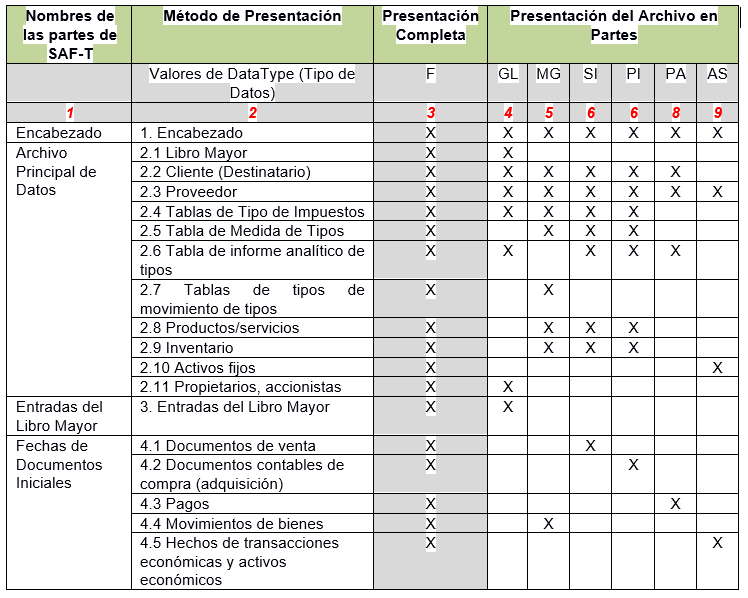

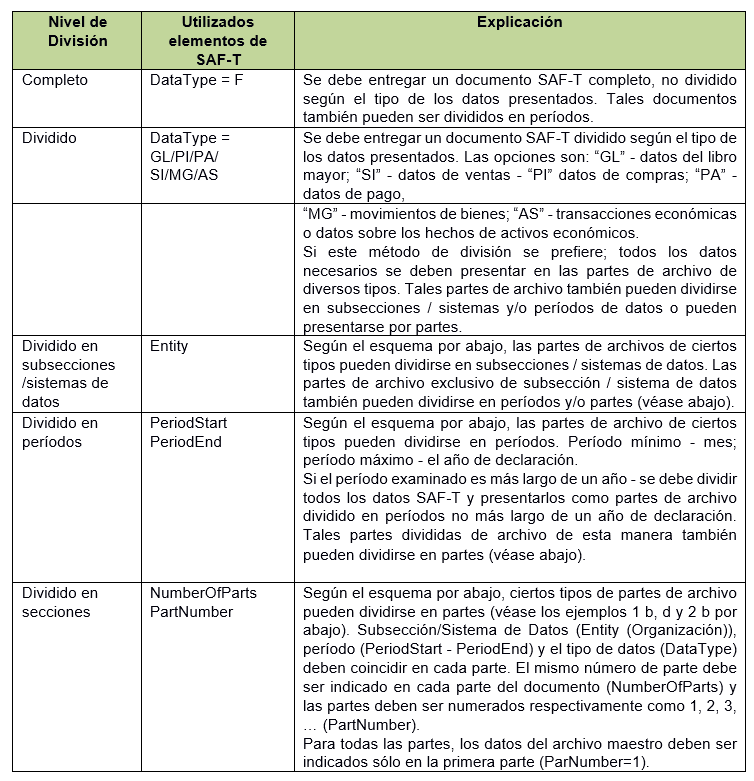

Los documentos SAF-T se pueden enviar en versiones completas o divididas.

El esquema por abajo muestra los alternativos de división de documentos por SAF-T y la tabla por abajo consiste en sus explicaciones.

La tabla por abajo presenta las normas que explican lo que se debe llenar en la parte relacionada de cada tipo de documento. Solamente los grupos de datos marcados con X pueden presentarse en la parte relacionada de todos tipos de documentos. En caso de que se presenten los datos en un grupo de datos no marcado con X de un cierto tipo de documento, estos datos serán ignorados y no se guardarán en el SAF-T. La presencia de X en un grupo de datos no significa que los datos sean obligatorios. Las normas sobre la obligación de datos se presentan en las especificaciones técnicas de SAF-T al lado del relacionado artículo/grupo de datos.