Noruego puso la legislación de SAF-T en vigor en el año 2017. La declaración de SAF-T en Noruega ha sido obligatoria a partir de Enero de 2020. Las empresas que producen menos de un total de ingresos de 5 millones de NOK y que no han publicado sus datos electrónicamente están exentos de esta obligación.

Los contribuyentes están obligados a entregar el SAF-T Noruega, sólo cuando se demande por la Administración Tributaria.

¿Cúal es el Formato de Declaración de SAF-T en Noruega?

El formato electrónico es el formato XML legible por máquina. Principalmente consiste en las transacciones operacionales.

El esquema de Archivo de Auditoría estándar en Noruega consta de los siguientes:

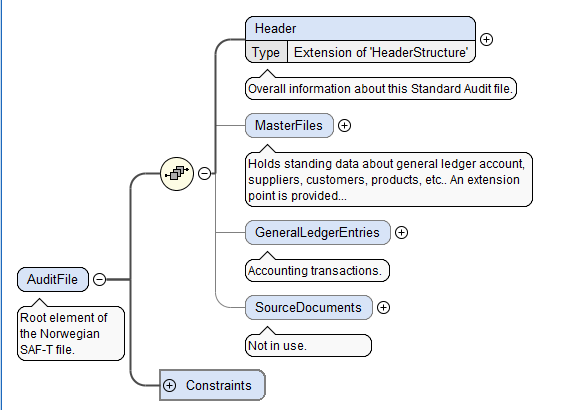

Requerimientos del Saf-t Noruega

Encabezado (Obligatorio)

Consta de datos generales relacionados al nombre del software por el cual se creó el archivo, la empresa destinataria del SAF-T, y, los criterios de selección usados.Se ofrece un punto de ampliación para permitir a las Organizaciones de Ingresos indicar los relacionados datos adicionales que se deben presentar.

Archivos Maestros (Obligatorio)

Consta de datos fijos relacionados a la cuenta del libro mayor, los proveedores, los clientes, los productos, etc. Se ofrece un punto de ampliación para permitir a las Organizaciones de Ingresos indicar los relacionados elementos o estructuras adicionales como la tabla de tasa impositiva.

Datos en el Ámbito de MasterFiles (Archivos Maestros)

Puede ser que no se necesite adjuntar todos los códigos, cuentas, etc. presentes en el sistema de contabilidad; pero esto depende del objetivo del archivo. Si no son necesarios todos los códigos, cuentas, etc.; solamente son necesarias las cuentas utilizadas en los datos adjuntos, es decir, las cuentas que incluyen transacciones o balance inicial o final. Si el objetivo del archivo es transferir los datos entre los sistemas, todos los elementos como cuentas, códigos, etc. pueden ser necesarios. Recomendamos que se elija esta opción durante la exportación del archivo SAF-T.

Durante la transferencia de los datos a la Administración Tributaria de Noruega (Skatteetaten), como un principio general, se debe adjuntar todos los códigos, cuentas, etc. Sin embargo, se aplican las siguientes restricciones:

Cuentas del Libro Mayor (Obligatorio)

Las cuentas del libro mayor de una empresa.

Clientes (Opcional)

Los clientes de una empresa.

Proveedores (Opcional)

Los proveedores de una empresa.

Tabla de Impuestos (Opcional)

Las tablas de impuestos sobre ingresos de una empresa.

Tabla de Tipo de Análisis (Opcional)

La tabla que consiste en los identificadores de código de análisis. Se utiliza para indicar los datos de transacciones de manera más detallada. Por Ejemplo; unidad de coste, centro de costes, proyecto, departamento, proveedor, tipo del libro, empleados, etc. El tipo del libro (bilagsart) siempre debe utilizarse en todas las transacciones.

Propietarios (Opcional)

Los propietarios de una empresa.

Entradas del Libro Mayor (Obligatorio)

Transacciones contables

¿Cómo puede el accesorio SAP de SNI ayudarle?

La solución de SNI, exportará los datos periódicos de contabilidad e IVA de sus módulos SAP. Creará un documento SAF-T electrónico en su sistema SAP. Consecuentemente, nuestro accesorio permite que se quede cumplido en el caso de una auditoría y hace el proceso de declaración digital de impuestos mucho más fácil.