SAF-T NORWEGEN: SAF-T FINANZIELL

Norwegen führte die SAF-T-Gesetzgebung im Jahre 2017 ein, die SAF-T-Berichterstattung ist seit Januar 2020 gesetzlich vorgeschrieben. Gesellschaften, deren Umsatz unter 5 Millionen NOK liegt und die ihre Daten bisher noch nicht elektronisch übermittelt haben, sind von dieser Bedingung befreit.

Nur wenn es von der Steuerbehörde erfragt wird, muss der Steuerzahler die norwegische SAF-T einreichen.

Was sieht das Format der Saf-T-Berichterstattung in Norwegen aus?

Das E-Format ist das XML-maschinenlesbare Format. Es beinhaltet hauptsächlich Transaktionsdaten.

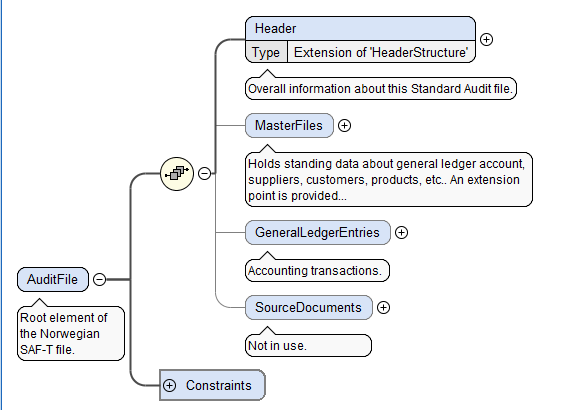

Das Schema der Standardprüfdatei in Norwegen besteht aus:

Saf-T-Norwegen: Bedingungen

Header (Dateikopf) (erforderlich)

Umfasst allgemeine Informationen zur Datei inklusive der Software, die sie erstellt hat, der Gesellschaft, in deren Namen SAF-T eingereicht wird, und die angewandten Auswahlkriterien.

Eine Verlängerung ist möglich, damit die Einkommensbehörden weitere, einzureichende Informationen angeben können.

MasterFiles (Stammdateien) (erforderlich)

Beinhaltet Stammdaten über das Hauptbuchkonto, Lieferanten, Kunden, Waren usw. Eine Verlängerung ist möglich, damit die Einkommensbehörden zusätzliche Bestandteile oder Strukturen wie Steuersatztabellen angeben können.

Daten unter MasterFiles (Stammdateien)

Es ist nicht immer/grundsätzlich erforderlich, alle im Buchhaltungssystem verfügbaren Konten, Codes usw. anzuhängen; dies hängt jedoch vom Ziel der Datei ab. Falls nicht alle Konten, Codes usw. erforderlich sind, sind ausschließlich die in den Daten verwendeten Konten, also Konten mit Transaktionen oder Eröffnungs- bzw. Schlussbilanzen, notwendig. Falls der Zweck der Datei ist, die Daten innerhalb des Systems zu übertragen, dann könnten die gesamten Konten, Codes etc. erforderlich sein. Wir empfehlen hierfür eine Auswahl während der der SAF-T-Datei.

Während der Übertragung von Daten an die norwegische Steuerbehörde (Skatteetaten) müssen in der Regel alle Konten, Codes usw. enthalten sein. Es gelten jedoch die folgenden Einschränkungen:

| GeneralLedgerAccounts

(Hauptbuchkonten) |

Angezeigt werden jederzeit alle im Kontenplan des Unternehmens befindlichen Konten, inklusive der chronologischen Entwicklungen. Keine Einschränkungen. |

| Customers

(Kunden) |

Können auf Kunden beschränkt werden, die jene Parteien mit Transaktionen für die Auswahlperiode oder mit offenen Bilanzen (Eröffnungs- und Schlussbilanzen ungleich 0) darstellen. |

| Suppliers

(Lieferanten) |

Können auf Lieferanten beschränkt werden, die jene Parteien mit Transaktionen für die Auswahlperiode oder mit offenen Bilanzen (Eröffnungs- und Schlussbilanzen ungleich 0) darstellen. |

| TaxTable

(Steuertabelle) |

Angezeigt werden grundsätzlich alle Steuercodes, die für die berichtende Gesellschaft wichtig sind. Keine Einschränkungen. |

| AnalysisTypeTable

(Tabelle der Analysenart) |

Können auf Eintragungen beschränkt werden, welche die Transaktionen zum einen für die Auswahlperiode und zum anderen für die berichtende Gesellschaft darstellen. |

| Owners

(Eigentümer) |

Angezeigt werden grundsätzlich alle Inhaber der berichtenden Gesellschaft, falls diese verfügbar und auf der Datenbank gespeichert sind. |

GeneralLedgerAccounts (Hauptbuchkonten) (erforderlich)

Die Hauptbuchkonten eines Unternehmens.

Customers (Kunden) (wahlweise)

Die Kunden eines Unternehmens.

Suppliers (Lieferanten) (wahlweise)

Die Lieferanten eines Unternehmens.

TaxTable (Steuertabelle) (wahlweise)

Die gegenwärtigen Steuertabellen eines Unternehmens.

AnalysisTypeTable (Tabelle der Abgrenzungsart) (wahlweise)

Tabelle mit den Analysencodebezeichnern. Wird für die weitere Spezifikation der Transaktionsdaten gebraucht. Zum Beispiel: Kostenträger, Kostenstelle, Projekt, Abteilung, Leistungserbringer, Journalart, Arbeitnehmer. Die Journalart (Belegart) sollte immer in allen Transaktionen benutzt werden.

Eigentümer (wahlweise)

Die Eigentümer eines Unternehmens.

GeneralLedgerEntries (Hauptbucheintragungen) (erforderlich)

Buchhaltungstransaktionen

Wie ist der SAP-Lösung von SNI behilflich?

Die SNI-Lösung wird periodische Buchhaltungs- und MwSt.-Daten von Ihren SAP-Modulen entnehmen. Sie wird ein elektronisches SAF-T-Dokument in Ihrem SAP ausstellen. Demzufolge bleiben Sie im Falle einer Buchprüfung konform und Ihr digitales Steuerberichtsverfahren wird anhand Ihrer Lösung viel einfacher.