Qu’est-ce-que e-bilanz en Allemagne?

E-bilanz ou e-bilan est un bilan sous forme électronique. En vertu de l’article 5b du Code de l’Impôt sur le Revenu Allemand (EStG), les contribuables fiscaux précis doivent présenter leur bilan avec leur tableau de revenu (compte de bénéfice et de perte) en format électronique au département fiscal. Cette obligation de rapportage a été lancée en 2014.

Qui sont obligés de présenter le e-bilanz?

Le rapportage e-bilanz obligatoire est valable pour les contribuables fiscaux (les sociétés et les individus) obtenant un revenu de bénéfice et préparant les tableaux financiers (Gewinneinkünfte). Ceux-ci comportent ceux mentionnés ci-dessous :

- Les commerçant par rapport au code du commerce

- En cas de dépassement du bénéfice dans l’année comptable de 60,000 EUROS et du chiffre d’affaires de 600,000 EUROS.

- Les personnes titulaires de profession libérale inclus les agriculteurs et les forestiers soumis au registre optionnel ou aux nécessités comptables.

En supplément, le bilan électronique doit être préparé dans les situations suivantes :

- L’ouverture d’un bilan lors de la création d’une société

- L’arrêt des activités commerciales en cas de vente ou de clôture d’une société

- Le changement de la méthode de calcul de bénéfice.

Toute personne obligée de réaliser le calcul de trop de revenu (EUR) est exempt de ce processus et en conséquent, n’est pas affectée du e-bilan.

Quel est le format de données que doit posséder l’e-bilan Allemand ?

Le format de dossier pour la transmission électronique est le XBRL comme un standard de renseignement à base XML pour le rapportage commercial (eXtensible Business Reporting Language = Langue de Rapportage de Management Développable). Développé spécialement pour l’automation des renseignements de management.

Les contribuables fiscaux doivent utiliser le logiciel comptable soutenant le format XBRL. Ce format est obligatoire pour le bilan électronique.

Quelle est la classification e-bilanz ?

Le format e-bilanz s’appuie sur un schéma spécial modifiable annuellement par le Ministère des Finances Fédéral et nommé comme taxonomie (classification). Afin de respecter les nécessités du rapportage e-bilanz, le calcul de chaque grand livre du contribuable doit être mis en correspondance avec la classification.

En supplément à la classification principale, il existe aussi les classifications de secteur privé (les taxonomies) (par exemple, pour les sociétés des secteurs de finance, d’assurance, de santé ou d’agriculture). En raison de la structure détaillée des classifications, l’appairage des livres généraux est aussi un processus difficile.

De quelle manière les données e-bilanz sont transmises ?

Le registre électronique est envoyé avec l’intermédiaire du portail en ligne de l’établissement financier (nommé comme ELSTER). Un certificat est nécessaire pour ceci. Le certificat permet la définition de l’identité du titulaire de certificat et permet l’envoie par portail ELSTER du bilan électronique.

Quelles données doivent être transmises du e-bilan ?

- Le bilan fiscal ou le bilan commercial avec le consensus,

- Le calcul de bénéfice et de perte fiscale,

- Le calcul de bénéfice et de perte,

- Le développement des comptes de capital pour les associations ;

- La détermination du bénéfice imposable pour les sociétés et les partenariats individus,

- L’échelle des biens fixe (depuis 2017)

- La comparaison fiscale des biens de management (obligatoire à partir de 2021, seulement optionnel jusqu’à ce moment)

- Les changements fiscaux (comme le consensus ou la reclassification).

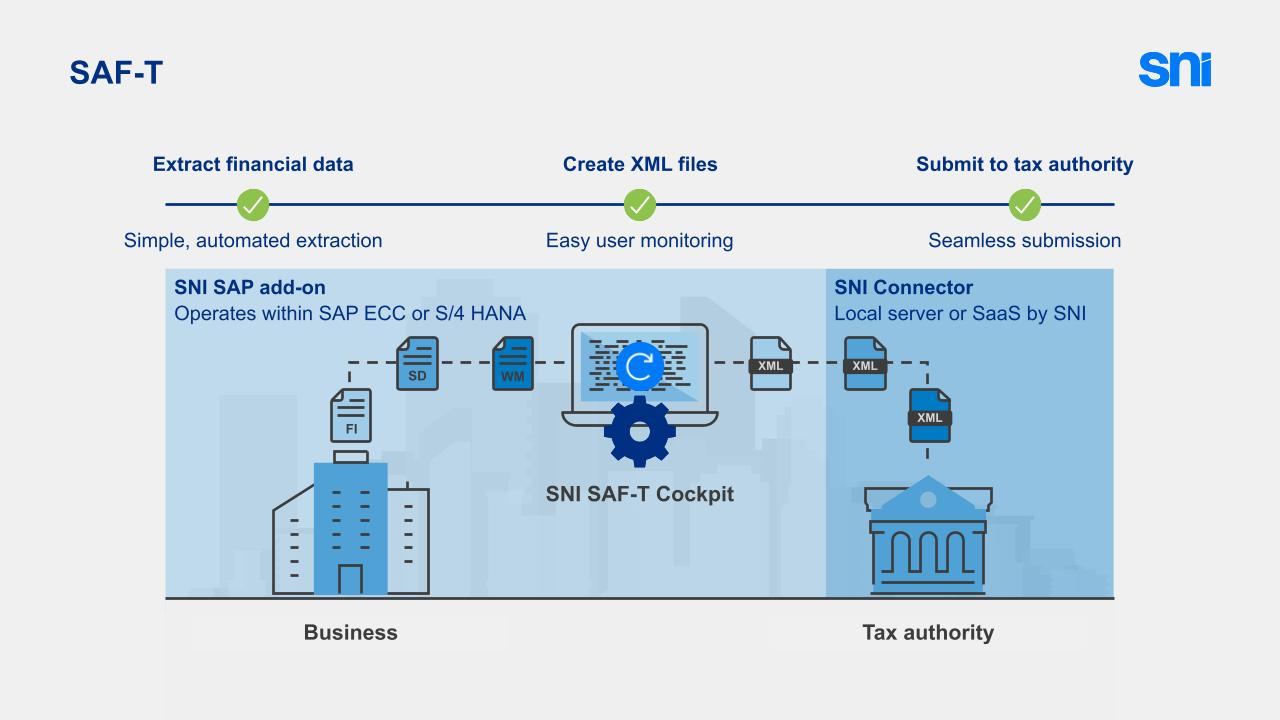

De quelle manière SNI peut vous aider ?

La solution SNI est approuvée par SAP et fonctionne dans le cadre de SAP. La solution encadre l’appairage des comptes de grand-livre avec les schémas e-bilanz (les classifications). Le bilan électronique et le document du tableau de revenu est constitués automatiquement des données émises du SAP. Le SNI envoie directement au portail officiel de l’Etat par SAP avec l’intermédiaire d’un connecteur (dans l’installation ou dans le nuage) les e-documents.

Un seul commun pour tous les pays

Chez SNI, notre premier objectif est d’être le partenaire mondial fiable à faire recours afin d’aider à rester compatible au monde digital variant en permanence nos clients.

Solution de bout à bout : les trois des trois étapes principales sont présentées dans un unique supplément SPA

Le SNI s’étend aux trois des 3 principales couches du rapportage fiscal digital :

- L’émission des données du SAP

- La cartographie/le parrainage et les traitements des données

- La communication avec les établissements fiscaux.