Was ist eine E-Rechnung? Was ist das E-Rechnungssystem?

Eine elektronische Abrechnung ist der elektronische Austausch von Buchhaltungsunterlagen zwischen einem Käufer und dem Verkäufer. Diese Buchhaltungsunterlagen beinhalten Rechnungen, Gutschriften, Lastschriften, Frachtbriefe und vieles andere. Die Rechnungsangaben werden zur Steuerbehörde übermittelt, wo sie bestätigt werden, bevor sie zum Rechnungsempfänger weitergeleitet werden. Es wird entweder im Format einer XML- oder JSON-Rechnung erstellt und beinhaltet im Allgemeinen alle Rechnungsdetails. Meist wird ein PDF nicht als elektronisches Format betrachtet.

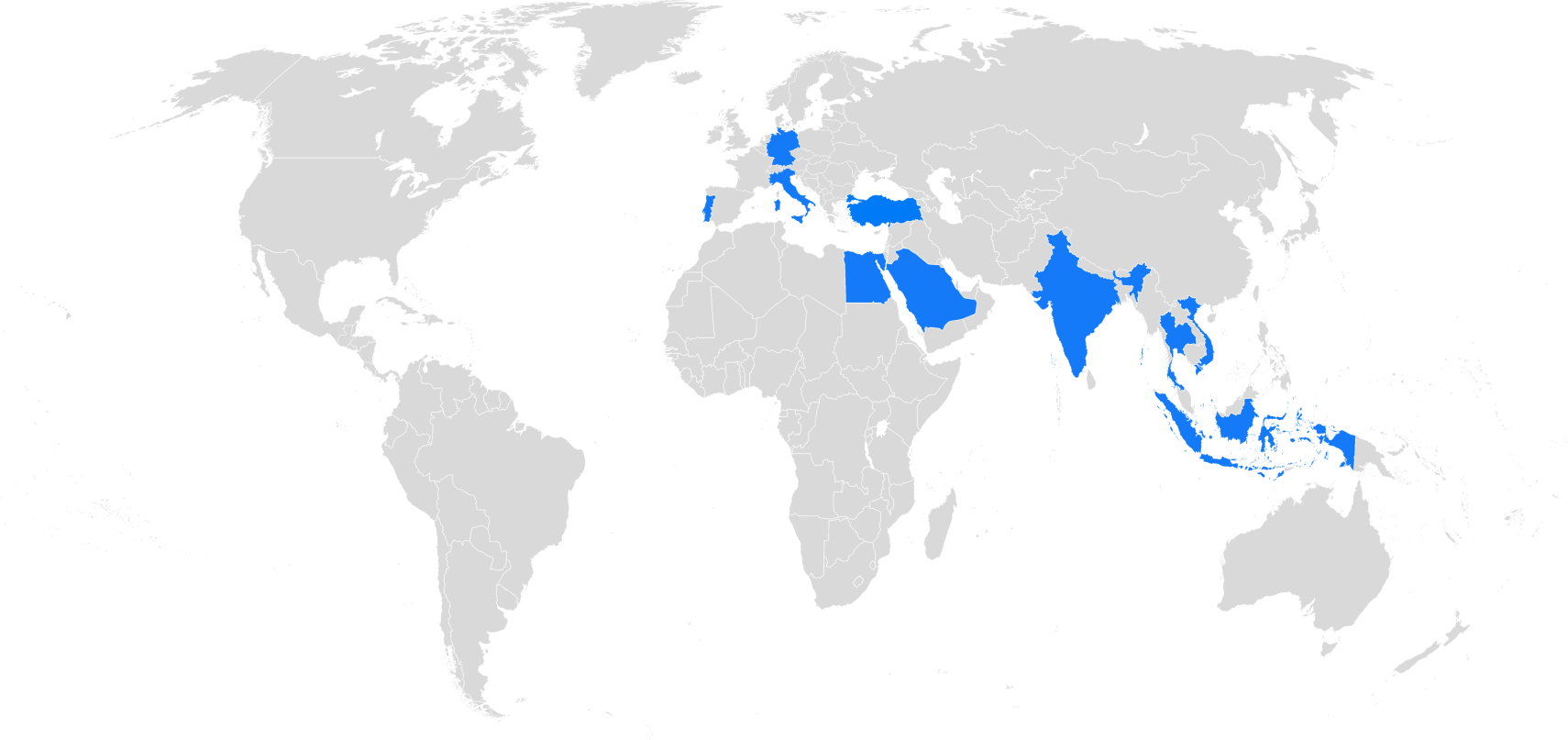

Die Verpflichtung der E-Fakturierung Business-to-Business (B2B) gilt gegenwärtig weltweit in vielen Ländern inkl. Türkei, Italien, Argentinien und Mexiko, welche die Pioniere dieser Regelung sind. Es wird erwartet, dass Frankreich, Deutschland, Polen und Griechenland in den kommenden Jahren die Deregulierung des EU-Gesetzes beantragen, wonach die Genehmigung des Käufers für den Empfang der Rechnungen im elektronischen Format vorgeschrieben ist. Danach kann die E-Fakturierung B2B gesetzlich vorgeschrieben werden. Darüber hinaus sind Regierungen der europäischen Union wie Deutschland und Portugal im Begriff, auch die E-Fakturierung B2G (vom Unternehmen zum Staat) für alle Steuerzahler zu erlassen.

Wie funktioniert die E-Fakturierung?

Das elektronische Fakturierungsverfahren kann in drei Hauptschritten zusammengefasst werden:

- Die Unternehmen müssen die entsprechenden Rechnungsdaten ihrem Buchhaltungssystem entnehmen.

- Das elektronische Dokument wird durch den Lieferanten vor dessen Vorlage bei der Steuerbehörde erstellt.

- Nachdem die Steuerbehörde die E-Dokumente normgemäß beurteilt und bestätigt hat,

übermittelt sie diese entweder direkt an den Empfänger in elektronischer Form bzw. als PDF oder

leitet sie zurück an den Lieferanten, der diese an den Empfänger zu senden hat.

SNI vereinfacht diesen Prozess mit seiner E-Rechnungslösung. Der SAP-E-Rechnungszusatz entnimmt die entsprechenden Rechnungsdaten automatisch und formatiert sie als elektronische XML- oder JSON-Dateien. Benutzer können den kompletten Fortgang anhand des SNI-E-Rechnungscockpits überwachen. Mit dem SNI-Anschluss werden die E-Dokumente zur Validierung an die Steuerbehörde gesandt. Falls die Validierung der Rechnung erfolgreich war, wird sie zur Gegenpartei weitergeleitet. Für eingehende Rechnungen von einem Lieferanten kann SNI die Unterlagen für SAP am einkommenden E-Rechnungscockpit empfangen.

Wer kommt für die E-Fakturierung infrage?

Jedes Unternehmen, das Waren verkauft und Dienstleistungen anbietet (ob steuerpflichtig oder nicht), kann die elektronische Fakturierung wahrnehmen. Großunternehmen bevorzugen im Allgemeinen die Einführung von E-Rechnungssystemen, da ihre ERP-Buchhaltungssoftware eine große Anzahl an Rechnungen erstellt. Die eingesparte Zeit und die Kostenvorteile der elektronischen Fakturierung spielen meist die entscheidende Rolle bei der Entscheidung, zur elektronischen Fakturierung überzugehen. Jedoch zeigen die letzten Jahre, dass auch Klein- und Mittelbetriebe zunehmend E-Rechnungen entweder innerhalb ihrer Buchhaltungssoftware oder von einem Dienstleister erstellen lassen.

E-Rechnung-erstellende Länder

Gegenwärtig ist das Senden und Empfangen von e-Rechnungen zwischen Unternehmen in folgenden Ländern Pflicht:

- Italien

- Türkei

- Indien

- Indonesien

- Peru

- Chile

- Argentinien

- Mexiko

- Brasilien

- Südkorea

- Taiwan

- Kolumbien

- Uruguay

Jedoch hängt die Art der verpflichteten Unternehmen im Allgemeinen vom Einkommen, der Anzahl der erstellten Rechnungen oder dem Gewerbe ab. Beispielsweise sind die Unternehmen in Indien, die gegenwärtig zu E-Rechnungen verpflichtet sind, jene mit einem Einkommen von über Rs 500 crore.

Elektronische Fakturierung ist zwischen Steuerzahlern unabwendbar

Was ist die E-Fakturierung bei SAP?

Die E-Fakturierung unterstützt die gegenwärtigen Fakturierungsprozesse in einem elektronischen Umfeld und tritt so an die Stelle von Rechnungen auf Papier. Kunden haben so die Möglichkeit, Rechnungen zu erstellen, Rechnungsinformationen zu verarbeiten, Übergänge durch Übersendungen an die entsprechenden Steuerbehörden zwecks Dateienvalidierung und Übermittlung an die Empfänger zu verwirklichen.

Wie suche ich eine Rechnung in SAP auf?

Die Schlüsselnutzer können ihre erstellten E-Rechnungen im SNI-E-Rechnungscockpit (eine einfache, benutzerfreundliche Schnittstelle) ganz einfach überwachen und kontrollieren. Durch Rechnungsdruckprogramme erstellte E-Rechnungen werden im SNI-E-Rechnungscockpit mit einer einzigartigen E-Dokument-Nummer und rechnungsspezifischen Informationen wie Seriennummer, Objektschlüssel, Erstellungsdatum oder Uhrzeit erfasst. Im Auswahlbildschirm des Cockpits kann der Endnutzer Filter für spezifische Suchen verwenden.

Was ist die Peppol-E-Fakturierung?

Peppol ist ein 4-eckiges Beschaffungssystem, in dem elektronische Rechnungen verschickt werden können. Lieferanten und Käufer haben je ihren eigenen „Peppol Access Point“-Anbieter (Zugangspunktanbieter), der die E-Rechnungen, E-Aufträge und E-Dokumente durch das Peppol-Netzwerk übermitteln kann. Das Peppol-Netzwerk ermöglicht die Sendung elektronischer Rechnungen in jedes Land über ein sicheres und zuverlässiges Netzwerk.

Gegenwärtig wird Peppol hauptsächlich für B2G-Prozesse in Ländern wie Deutschland, Frankreich, Australien, Polen, Norwegen, Italien und Neuseeland verwendet. Die OpenPeppol-Gemeinschaft entwickelte XML-Spezifikationen mit der Bezeichnung „BIS“ für das E-Fakturierungsformat. Access Points (Zugriffspunkte) und SMPs (Dienstleistungs-Meta-Datenveröffentlicher) haben ihr System entsprechend den technischen BIS-Spezifikationen aktuell zu halten, um für den Austausch von Dokumenten konform zu sein.