La e-facturation B2B (inter-entreprises) en Pologne (nommé comme e-faktura ou faktura ustrukturyzowana)

Le gouvernement de Pologne a annoncé le système e-facturation « KSeF » national qui est le système e-facturation B2B (inter-entreprises) via une plateforme Etatique centrale et de manière à être valide à partir de Julliet 2024, après la dernière déclaration de la TVA comportant les registres « JPK-V7M / VDEK ». Le système d’approbation e-facture nouvellement apporté est semblable au système SDI d’Italie. En supplément à l’e-facturation, sa structure logique a été publiée sur le site web officiel du gouvernement à partir de fin 2021.

La facturation électronique B2B en Pologne est-elle obligatoire en 2024 ?

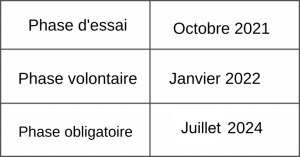

La Pologne met en application par étape les factures électroniques inter-entreprises. Le processus d’intégration a commencé avec le lancement du système de test. Il a été présenté en utilisation à partir d’Octobre 2021 pour les sociétés souhaitant participer en bénévolat aux tests du système CTC nouveau. À partir de janvier 2022, certains contribuables fiscaux peuvent envoyer via le portail KSeF optionnellement les factures électroniques. La facturation électronique B2B deviendra obligatoire au plus tôt en julliet 2024 pour toutes les autorités publiques.

Qui est sous obligation pour la Pologne e-Invoicing 2024 ?

La facturation électronique B2B est obligatoire pour tous les contribuables qui doivent être immatriculés à la TVA en Pologne, y compris les transactions intercommunautaires et transfrontalières.

Quels sont les avantages de la facture électronique Pologne ?

Le gouvernement de Pologne encourage l’assurance de l’intégration via le système e-facture avant de lancer l’obligation des contribuables fiscaux en raison de certains avantages mentionnés ci-dessous :

- Les contribuables fiscaux reçoivent le remboursement de la TVA de manière à 1/3 plus rapide ; la durée de remboursement diminuera jusqu’à 20 jours en tombant de 60 jours à 40 jours pour ces contribuables.

- La base de données du Ministère de la Finance conservera ces factures et préviendra les dommages ou les pertes probables.

- Le contribuable fiscal ne sera pas obligé de préparer la structure du Dossier de Contrôle Unique Ordre pour les factures (JPK_FA) et d’envoyer au département fiscal sur demande.

De quelle manière sont envoyées les e-factures ?

Les e-factures sont préparées, reçues, conservées et vérifiées sur le portail nommé comme Krajowy System e-Faktur (KSeF) de l’établissement fiscal. La solution e-facture SNI prépare au format souhaité dans les systèmes comptables et financiers à base nuage ou local dans le cadre du contribuable les factures électronique ; seulement, le procédé de préparation et de vérification définitif a lieu au KSeF. Les E-factures sont envoyées au format XML (FA_VAT) via le portail au département fiscal (KSeF). La plateforme KSeF conserve les factures durant 10 années et ces factures peuvent être téléchargées au format XML ou PDF. Une signature numérique est obligatoire à la fois pour signer la facture électronique et à la fois pour autoriser le système KSeF.

De quelle manière SNI peut vous aider ?

La solution SNI contient les tableaux de privation personnalisés comportant les renseignements demandés sur KSeF. Elle traite les e-factures par la voie de correspondance de ces tableaux de personnalisation et vous permet de les constituer au format XML et de les rassembler dans le poste de pilotage convivial de l’utilisateur. Après la constitution de l’e-facture, la solution SNI vous aide à signer l’e-facture et à l’envoyer au portail KSeF

Les solutions de SNI permettent de supporter à la fois les factures sortantes et les factures entrantes. Les factures sortantes sont envoyées aux autorités fiscales par le biais d’API ou de services web officiels. De la même manière, les factures entrantes (factures établies par les fournisseurs au nom de nos clients) sont automatiquement intégrées dans le système à certains intervalles en utilisant les API ou les services web appropriés fournis par l’administration fiscale.

Toutes les factures entrantes sont présentées dans le SNI Inbound Cockpit, qui a été conçu pour optimiser l’expérience de l’utilisateur et permettre une gestion aisée des données. Toutes les factures sont accessibles en format XML et HTML/PDF (lisible par l’utilisateur) pour une analyse détaillée et une mise en conformité avec la réglementation.

La fonction de réconciliation des factures de SNI permet de comparer automatiquement les factures entrantes avec les bons de commande, les bons de livraison ou d’autres documents internes. Cette fonctionnalité rationalise le processus de validation des factures entrantes, réduit les efforts manuels et minimise les erreurs, fournissant ainsi des solutions rapides. Avec une précision et une efficacité accrues, les entreprises peuvent mieux contrôler leurs flux financiers et maintenir leurs activités sans interruption.

La solution SNI ne requiert aucune mise à jour des versions de systèmes existants et fonctionne de manière indépendante des versions SAP. La solution SNI SAP est compatible avec les systèmes de la plateforme technologique d’entreprise SAP (BTP), SAP R3 et SAP S/4HANA avec SAP ECC 4.7 et plus. De plus, SNI propose des solutions indépendantes de l’ERP qui peuvent s’intégrer à tous les systèmes ERP utilisés par les clients.