Rumänien führt ab Januar 2022 die zwangsläufige SAF-T Berichterstattung ein. Die erste Phase gilt für große Steuerzahler. Die örtliche, rumänische Bezeichnung für die neue SAF-T Maßnahme ist die D406 Informative Anmeldung.

Hintergrund

Rumänien hat die örtlichen Anforderung der Umsatzsteuerberichterstattung im D394 Formular, das eine Art von Aufstellung der örtlichen Verkäufe und Einkäufe ist, schon detailliert. Rumänien hat jedoch einige Jahre lang, aufgrund ihrer umfangreicheren Berichterstattung und Umfassung von mehr Bereichen (nicht nur Umsatzsteuer), die Einführung des SAF-T in Betracht gezogen. Entsprechend der Erklärung von Elena Timofte, SAF-T Projektleiterin bei den Rumänischen Steuerbehörden (ANAF), zieht ANAF jedoch in Betracht, einige Meldungsverpflichtungen (inklusive D394) aufzuheben, nachdem SAF-T eingeführt worden ist.

Die Häufigkeit der Berichterstattung anhand der Informativen Anmeldung D406 beruht auf die geltenden Umsatzsteuerperioden. Für große Steuerzahler ist das normalerweise monatlich. Wenn es um die Einreichfristen geht, sind SAF-T Dateien bis zum Ende des Monats nach der Berichterstattungsperiode bei den Steuerbehörden einzusenden. Standardmässige periodische SAF-T Berichterstattung umfasst nicht Informationen über Waren-/Lagerbestände und Aktivposten. Diese Abschnitte sind bis zu den in den Jahresabschlussmeldungen aufgeführten oder von den Steuerbehörden angegebenen Stichtagen separat anzumelden.

Erwähnenswert ist, dass die SAF-T Verpflichtung auch auf ausländische Körperschaften, die zu Umsatzsteuerzwecken in Rumänien registriert sind, auferlegt werden soll.

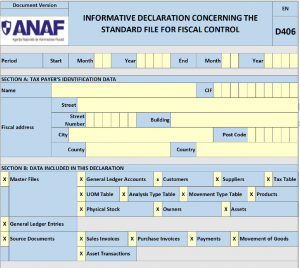

Technische Übersicht des Rumänischen SAF-T (D-406)

Das Hauptformat der Standardprüfdatei für Steuern ist in XML. Das ist gegenwärtig das gewöhnlichste Format für detaillierte, strukturierte Steuerberichterstattung. Was jedoch spezifisch für Rumänien ist, ist die Tatsache, dass der D406 – Endbericht den Steuerbehörden mit anliegender XML-Datei als PDF-Datei einzureichen ist.

ANAF stellt den Steuerzahlern ein bestimmtes Tool zur Verfügung: DUKIntegrator. Dies ermöglicht eine technische Validierung der XML-Dateien und die Erstellung der erforderlichen PDF-Datei mit einem anliegenden XML. Jedoch ist die Erstellung der XML-Datei entweder unmittelbar über das ERP (Warenwirtschaftssystem) oder anhand einer Drittanbieterlösung durchzuführen, da die Tools der Steuerbehörden dieses Verfahren nicht unterstützen.

Die endgültige PDF/XML D406 Steuererklärung ist mit einer geeigneten, digitalen Bescheinigung digital zu unterzeichnen. Die exakte Einsendung erfolgt elektronisch, durch das Hochladen von erstellten Dateien auf die e-Guvernare Webseite. Das Ergebnis der Dateienübersendung wird im Virtuellen Privaten Raum (SPV) – Service, über die die Steuerzahler Meldungen vom ANAF über eingereichte Erklärungen empfangen, aktualisiert. Die SAF-T Empfangsbestätigung wird über den SPV gesendet.

Sehr große D406 Erklärungen können die XML-Datei in einige Teile aufteilen. Die Aufteilung dieser Dateien ist nach Sachgebieten (die nicht weiter aufgeteilt werden können) zu erfolgen.

Inhalt des Rumänischen SAF-T (D-406)

Die Struktur der rumänischen D-406 stimmt sehr mit dem OECD SAF-T Standard überein. Die Datei besteht aus vier Hauptabschnitten: Dateikopf, Stammdateien, Hauptbucheintragungen, und Originalbelege.

Jeder Hauptabschnitt wird in eine Anzahl von Sachgebieten aufgeteilt, die daraufhin wieder in andere Sachgebiete aufgeteilt werden, usw. Dies ergiebt eine extrem detaillierte Anforderung mit Hunderten von Feldern , die anzumelden sind. In der Tat werden einige Bereiche, wie z.B. Aktivposten und Warenverkehr, von der periodischen monatlichen/vierteljährlichen Berichterstattung ausgeschlossen. Es gibt jedoch immer noch viele Daten, die regelmässig anzumelden sind (wie z.B. Hauptbucheintragungen, Ausgangsrechnungen, Eingangsrechnungen, Stammdaten der Lieferanten und Kunden, und Steuertabellen).

Um die D406-Datei im Einklang mit der von ANAF vorgesehenen Struktur zu erstellen, ist es erforderlich, eine erhebliche Anzahl von Zuordnungen zu vollziehen. Zahlreiche Felder im SAF-T akzeptieren nur genau definierte Werte. Aus diesem Grund haben Steuerzahler Daten aus ihrem Warenwirtschaftssystem den zugehörigen SAF-T Feldern zuzuweisen. Es gibt beispielsweise über 40 verfügbare Kode, um separate Arten der Rechnungsberichterstattung zu bezeichnen, wie z.B. 380 für Standardrechnungen und 381 für Gutschriften. Ein anderes Beispiel ist, dass Hauptbucheintragungen zu dem Rumänischen Kontenplan, das über ca. 600 Kontennummern verfügt, zuzuordnen sind.

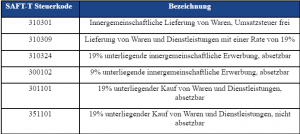

Darüberhinaus ist die Zuordnung der einschlägigen SAF-T Umsatzkode zu den bestimmten Geschäften in grossem Detail auszuführen. SAF-T Steuerkode beinhalten sechs Ziffern (die Erste zeigt eine bestimmte Steuer an, wie z.B. 3 für Umsatzsteuer. Für Liefergeschäfte sind ca. 50 verschiedene Umsatzkode verfügbar, die den Steuerzahlergeschäften richtig zuzuordnen sind. Beispiele der D406 Umsatzsteuerkode sind in der folgenden Tabelle aufgeführt.

Es besteht eine ‘Gnadenfrist’, aber…

Die rumänischen Steuerbehörden gewähren den Steuerzahlern eine sechsmonatige Gnadenfrist. Das bedeutet, dass die Nichteinhaltung der SAF-T Verpflichtungen (z.B. keine Vorlage, oder unvollständige Vorlage) vorläufig nicht bestraft wird. Jedoch werden alle notwendigen Dateien für Januar, Februar und März 2022 spätestens bis Ende Juli anzumelden sein. Danach wird jedes Versäumnis, eine gültige SAF-T Anmeldung einzureichen, einer angemessenen Geldstrafe unterliegen. Zum Beispiel könnte aufgrund des Versäumnises, D406 innerhalb einer bestimmten Frist einzureichen, eine Geldstrafe von bis zu RON 5,000 zu zahlen sein.

Trotz der gewährten Gnadenfrist wird empfohlen, mit der Vorbereitung für die SAF-T Berichterstattung so schnell wie möglich zu beginnen. Im Vergleich zu anderen e-Steueranforderungen ist die rumänische D406 als sehr komplex zu betrachten. Vor allem beinhaltet die periodische Berichterstattung (ohne Anfrage der Steuerbehörde) nicht nur Umsatzsteuerdaten (wie in Polen), sondern auch viele zusätzliche Informationsteile, wie z.B. Hauptbucheintragungen. Dies ergiebt ein bedeutendes Ausmass an Daten, die jeden Monat zu erstellen und anzumelden sind.

Das Abrufen so vieler Daten aus dem Warenwirtschaftssystem (ERP) und anderen Quellen ist eine Herausforderung an sich. Darüberhinaus erfordert das Rumänische SAF-T die Durchführung von zahlreichen Datenzuordnungen auf einer sehr detaillierten Ebene, inklusive die oben aufgeführten Rechnungsarten, Buchhaltungsnummern, und Steuerkode.

Aus diesem Grund ist die Umsetzung der D406-Berichterstattung ein weitreichendes Steuertechnologieprojekt, das die Einbeziehung von verschiedenen Funktionen, inklusive IT und Steuer, erfordern wird.