Die Slowakei war eines der ersten Länder, das die detaillierte elektronische Umsatzsteuerberichterstattung eingeführt hat. Im Jahre 2014 wurde die kontrolný výkaz (Steueranweisung) – Anforderung in Kraft gesetzt. Das ist ein örtlicher, XML-beruhender Umsatz- und Einkaufsauflistungsbericht. Eine ähnliche Anforderung wurde in der Tschechischen Republik zwei Jahre später im Jahre 2016 eingeführt.

Aus diesem Grund ist es nicht überraschend, dass die Slowakei die gegenwärtigen Trends im digitalen Steuerwesen verfolgt und im Jahre 2022 schon neue Verpflichtungen auferlegt; nämlich, die zwangsläufige B2G, G2G, und G2B e-Fakturierung, sowie erfordert, dass Zahlungsleistungen nur auf die Bankkonten erfolgen, welche auf der von der Steuerverwaltung vorgesehenen Sonderliste eingetragen sind.

Slowakisches e-Fakturierungssystem: Stichtage

Die Slowakei hat beschlossen, ein zentrales e-Fakturierungssystem namens Informačný Systém Elektronickej Fakturácie (IS EFA) einzuführen. Die Probephase ist schon etabliert, wobei das Verfahren des “Live Gehens” in zwei Teile aufgeteilt wird:

- Ab Januar 2022 wird die e-Fakturierung über IS EFA in den B2G, G2G, und G2B – Geschäften zwangsläufig.

- Ab Januar 2023 wird die e-Fakturierung über IS EFA für alle Geschäftsarten, inklusive B2B Szenarios, gesetzlich vorgeschrieben.

IS EFA: Technische Zusammenfassung

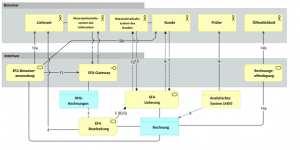

Der slowakische nationale e-Fakturierung – Rahmen besteht aus den im folgenden Schema aufgeführten Modulen:

- EFA Gateway: zuständig für die Kommunikation mit dem Steuerzahler-Warenwirtschaftssystem, insbesonders um den Empfang von Lieferantenrechnungen zu ermöglichen.

- EFA Bearbeitung: zuständig für die Bearbeitung von elektronischen Rechnungen.

- EFA Lieferung: zuständig für die Lieferung von Rechnungen an Kunden.

- Analytisches System: zuständig für die Durchführung von Prüfungen an angemeldeten Rechnungen.

- EFA Benutzeranwendung: zuständig für die Erstellung von elektronischen Rechnungen und ihrer Führung.

- Rechnungsoffenlegung: zuständig für die Rechnungsoffenlegung für B2G und G2G Szenarios.

Es gibt zwei Hauptmethoden um Rechnungen in das IS EFA – System einzutragen:

- Automatisches Hochladen direkt vom Warenwirtschaftssystem des Steuerzahlers (Punkte 1 – * im obigen Schema) zugehörig zu mittelgroßen und großen Steuerzahlern.

- Manuelles Hochladen anhand der EFA Benutzeranwendung (Punkte 11 – * im obigen Schema) zugehörig zu kleinen Steuerzahlern.

Viele der technischen Details sind aus ähnlichen e-Fakturierungsentwicklungen in anderen Ländern bekannt. Insbesonders beruht sich das Slowakische System auf XML-Format – Rechnungen im UBL 2.1. Standard, welches sich beispielsweise auch in Serbien in Kraft befindet. Die Kommunikation zwischen verschiedenen Modulen der IS EFA wird vereinfacht durch zugeordnete API (Anwendungsprogrammschnittstelle).

Die “Weiße Liste” der Bankkonten

Die Slowakei hatte beschlossen, eine andere Anforderung zur Reduzierung der Steuerhinterziehung, die ähnlich zur Verpflichtung der Weißen Liste Polen ist und eine weiße Liste der Steuerzahler und Bankkonten bereitstellt, einzuführen.

Beginnend mit Januar 2022 wird die Steuerbehörde der Slowakei (Finančná správa) jeden Tag eine aktualisierte Liste aller von den Unternehmen offengelegten Bankkontonummern veröffentlichen. Bis Ende November 2021 hatten die Slowakischen Umsatzsteuerregistrierten Steuerzahler den Steuerbehörden schon alle Bankkonten, die sie in ihren wirtschaftlichen Tätigkeiten benutzen, einzureichen.

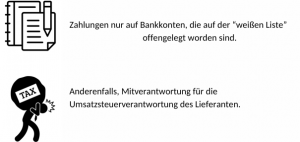

Am wichtigsten ist, dass die Zahlung für eine Rechnung ausschliesslich auf das Bankkonto des Lieferanten, das auf der von den Steuerbehörden veröffentlichten Liste aufgeführt ist, erfolgen muss. Anderenfalls wird ein Kunde für die Umsatzsteuerhaftung des Lieferanten mitverantwortlich. Der einzige Weg zur Vermeidung der Mitverantwortung bei der Zahlungsleistung auf das Konto, das nicht auf der Weißen Liste steht, ist die Anwendung der Teilzahlungsmethode.

Die Bankkontonummer eines Unternehmens kann direkt auf der Steueramt-Webseite verifiziert werden. Was bereitzustellen ist, ist die Umsatzsteuernummer des Steuerzahlers. Demnach besteht eine Liste der Bankkonten, die seitens dieses Unternehmens benutzt werden. Eine andere Methode ist das Herunterladen einer “Einfachdatei” (im XML-Format), die eine Liste aller Steuerzahler und ihren entsprechenden Bankkonten beinhaltet.

Jedoch erscheint die dritte Methode der Verifizierung von Bankkontonummern der Steuerzahler als die geeignetste, insbesonders für große Unternehmen, die täglich viele Zahlungen leisten und viele Kontonummern zu verifizieren haben. Es gibt eine besondere API, die seitens der Steuerbehörde unter der Bezeichnung OpenAPI eingeführt worden ist. Neben der Verifizierung von Bankkontonummern erlaubt diese API den Anwendern, andere Slowakische Steuerdatenbanken zu überprüfen. Es ist beispielsweise möglich zu verifizieren, ob eine bestimmte Slowakische Umsatzsteuernummer gültig ist.

Verfahrensänderungen sind unvermeidbar

In der Slowakei tätige Unternehmen haben sich für die oben aufgeführten Anforderungen vorzubereiten. Im öffentlichen Auftragswesen tätige Unternehmen sollten schon über eine gültige e-Fakturierung-Lösung verfügen. Andere Unternehmen sollten sich jedoch schon für die e-Fakturierung-Umsetzung vorbereiten. In der Praxis wird die Einführung des nationalen e-Fakturierung IS EFA Systems die meisten Geschäftsverfahren, insbesonders AP (Verbindlichkeiten) und AR (Forderungen), beeinflussen.

Die Anforderung, Bankkontonummern zu verifizieren, bevor die Zahlungen geleistet werden, ist auch in den Unternehmensverfahren zu reflektieren. Zusätzliche Verfahren werden möglicherweise zu gestalten und verfolgen sein. Trotz der Tatsache, dass eine Möglichkeit zur Vermeidung der gesamtschuldnerischen Haftung vorliegt, indem die Teilzahlungsmethod angewandt wird, kann dies nicht als “Umgehungslösung” betrachtet werden. Die Teilzahlung hat ebenfalls bedeutende Nachteile. Es hat insbesonders eine Einnahmeunterdeckungsauswirkung und ist auch aus technischer Aussicht komplexer.

Zusammenfassend erfordert die Erfüllung der neuen digitalen Steueranforderungen, wie die Slowakischen, die Zusammenarbeit von mehreren Mitwirkern und kann in einem “Silos” – Modell nicht erfolgreich umgesetzt werden. IT-Entwickler müssen mit den Finanzabteilungen (AP, AR, Steuer, und interne Kontrolle), die sich auch verstehen müssen, um die erforderlichen Änderungen durchzusetzen, eng zusammenarbeiten.