România introduce raportarea obligatorie SAF-T începând cu luna ianuarie 2022. Prima etapă se aplică contribuabililor mari. Denumirea locală, in limba română, pentru noua măsură SAF-T este Declarația informativă D406.

Istoric

România are deja cerințe locale de raportare detaliată în ceea ce privește TVA incluse în formularul D394, care este un fel de listare a vânzărilor și achizițiilor locale. Totuși, de câțiva ani, România are în vedere introducerea SAF-T datorită raportării mai cuprinzătoare și acoperirii mai multor domenii (nu numai TVA). Cu toate acestea, conform declarației Elenei Timofte, liderul proiectului SAF-T al autoritățilori fiscale române (ANAF), ANAF are în vedere eliminarea unor obligativitați de raportare (inclusiv D394), odată cu introducerea SAF-T.

Frecvența raportării utilizând Declarația informativă D406 se bazează pe perioadele de TVA aplicabile. Pentru contribuabilii mari, acest lucru se face de obicei lunar. Când vine vorba de termenele de depunere, fisierele SAF-T trebuie trimise autorităților fiscale până la sfârșitul lunii următoare perioadei de raportare. Raportarea periodică standard SAF-T nu acoperă informații cu privire la stocuri și active. Aceste secțiuni trebuie raportate separat în termenele limită specificate în rapoartele financiare sau stabilite de autoritățile fiscale.

Demn de a fi menționat este faptul că obligația SAF-T urmează să fie impusă și entităților străine care sunt înregistrate în România în scopuri de TVA.

Configurația tehnica a SAF-T românesc (D-406)

Principalul format al fișierului standard de audit pentru impozite este XML. Acesta este în prezent cel mai comun format pentru raportarea fiscală detaliată și structurată. Cu toate acestea, ceva specific României este că raportul final D406 ar trebui să fie transmis autorităților fiscale sub forma unui fișier PDF, cu un fișier XML atașat.

ANAF pune la dispoziția contribuabililor un instrument dedicat: Integratorul-DUK. Acesta permite o validare tehnică a fișierelor XML și crearea fișierului PDF necesar cu un fișier XML atașat. Cu toate acestea, generarea fișierului XML în sine trebuie făcută fie direct prin ERP, fie folosind o soluție a unui terțe părți, instrumentele autorităților fiscale neacceptand acest proces.

Declarația finală PDF / XML D406 trebuie să fie semnată digital cu un certificat digital calificat. Trimiterea exactă se realizează electronic prin simpla încărcare a fișierelor generate pe site-ul web E-Guvernare. Rezultatul transmiterii fișierelor este actualizat în serviciul Spațiu Privat Virtual (SPV), prin care contribuabilii primesc notificari de la ANAF cu privire la declarațiile depuse. Confirmarea de primire a SAF-T va fi livrată prin SPV.

Returnările declarațiilor D406 foarte mari pot împărți fișierul XML în mai multe părți. Împărțirea unor astfel de fișiere trebuie făcută ca subsecțiuni (care apoi nu pot fi împărțite în părți mai mici).

Conținutul SAF-T românesc (D-406)

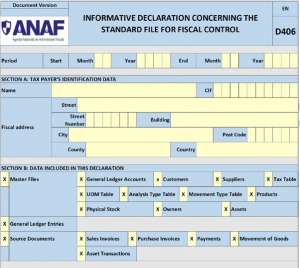

Structura declarației românesti D-406 este în conformitate cu standardul OECD SAF-T. Sunt patru secțiuni principale ale fișierului: antet, fișiere master, intrări în registrul general și documente sursă.

Fiecare secțiune principală este împărțită într-un număr de subsecțiuni, care sunt apoi împărțite în alte subsecțiuni și așa mai departe. Acest lucru are ca rezultat o cerință extrem de detaliată, cu sute de câmpuri care trebuie raportate. Într-adevăr, unele domenii, cum ar fi activele și circulația mărfurilor, sunt excluse din raportarea periodică lunară / trimestrială. Cu toate acestea, există încă o cantitate mare de date care trebuie raportate în mod regulat (cum ar fi intrările în registrul general, facturile de vânzare, facturile de cumpărare, datele de bază ale furnizorului și clienților și tabelele de impozite).

Pentru a genera fișierul D406 în conformitate cu structura furnizată de ANAF, este necesar să se efectueze un număr semnificativ de mapări. O mulțime de câmpuri din SAF-T acceptă doar valori strict definite. Prin urmare, contribuabilii trebuie să mapeze datele din ERP-ul lor în câmpurile relevante din SAF-T. De exemplu, există peste 40 de coduri disponibile pentru a descrie tipuri separate de facturi, cum ar fi 380 pentru facturile standard și 381 pentru notele de credit. Un alt exemplu este că intrările în registrul general trebuie mapate la planul de conturi românesc, care conține aproximativ 600 de numere de cont.

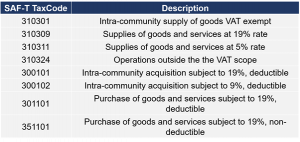

In plus, atribuirea codurilor TVA relevante in SAF-T aferente anumitor tranzacții trebuie efectuată foarte detaliat. Codurile fiscale in SAF-T conțin șase cifre (prima indicând un anumit impozit, cum ar fi 3 pentru TVA, de exemplu. Pentru tranzacții de furnizare sunt disponibile aproximativ 50 de coduri diferite de TVA, care trebuie mapate corect cu tranzacțiile contribuabililor. Exemple de coduri TVA de D406 sunt furnizate în tabelul de mai jos.

Exista o “perioada de gratie”, dar ….

Autoritățile fiscale române oferă contribuabililor o perioadă de grație de șase luni. Aceasta înseamnă că nerespectarea obligațiilor SAF-T (lipsa depunerii sau depunerea incompletă, de exemplu) nu va fi penalizată pentru moment. Cu toate acestea, toate fișierele aferente lunilor ianuariei- iunie 2022 va trebui sa fie raportate până cel târziu la sfârșitul lunii iulie. Ulterior, fiecare omitere de depunere a unui raport SAF-T valid va atrage după sine amenzi relevante. De exemplu, nedepunerea D406 în termenul stabilit poate atrage o amendă de până la 5.000 RON.

În ciuda existenței unei perioade de grație, este recomandat să începeți pregătirea pentru raportarea SAF-T cât mai curând posibil. În comparație cu alte cerințe privind impozitul electronic, D406-ul românesc trebuie considerat foarte complex. În primul rând, raportarea periodică (fără cererea autorității fiscale) conține nu numai date privind TVA (așa cum se întâmplă în Polonia), ci și multe alte informații suplimentare, cum ar fi înregistrările din registrul general. Acest lucru are ca rezultat un volum semnificativ de date care trebuie generate și raportate în fiecare lună.

Preluarea atâtor date din sistemul ERP și din alte surse este o provocare în sine. Mai mult, SAF-T românesc necesită efectuarea multor mapări de date la un nivel foarte detaliat, inclusiv tipurile de facturi menționate anterior, numere de cont și coduri fiscale.

Prin urmare, implementarea raportării D406 este un proiect cuprinzător de tehnologie fiscală care va necesita implicarea mai multor funcții, inclusiv IT și taxe.

Pentru mai multe informații și întrebări, vă rugăm să lăsați un comentariu sau puteți să mă contactați.

Article translated from: https://www.linkedin.com/pulse/mandatory-saf-t-romania-from-2022-ridvan-yigit/?trackingId=fzkorOOLS92raagO4PICeA%3D%3D