i.MAS und SAF-T in Litauen

Die MwSt.-Meldungsvorgabe i.MAS wurde im Jahre 2016 für Großunternehmen eingeführt. Sie ist seit 2020 für alle Gesellschaften gesetzlich vorgeschrieben.

i.MAS hat drei Hauptteile, die als i.SAF, i.VAZ und i.SAF-T bezeichnet werden.

- i.SAF-Rechnungsdaten: Dieses XML-elektronische Register von Ausgangs- und Eingangsrechnungen wird monatlich mit der MwSt.-Erklärung bis zum 20. des Monats nach der Berichtsperiode eingereicht. Alle MwSt.-pflichtig gemeldeten Unternehmen müssen die Vorlage vervollständigen.

- i.VAZ-Transport-/Versendungsdokument: XML-Daten-unterstützte Dokumente für den inländischen Warenverkehr auf dem Landweg.

- i.SAF-T: Berichte über Buchhaltungstransaktion nur für ansässige Unternehmen. Gegenwärtig ist es nur auf Anfrage der Steuerbehörde erforderlich.

i.SAF: Alle steuerpflichtigen Personen, die mehrwertsteuerrechtlich angemeldet sind, müssen i.SAF (Daten über MwSt.-Rechnungen, ausgestellt und empfangen unter ihrer litauischen MwSt.-Nummer) beim System der Steuerbehörde einreichen.

Es wird im XML-Format monatlich eingereicht (bis zum 20. des Folgemonats).

SAF-T (oder i.SAF-T): SAF-T-Bericht über Buchhaltungstransaktion nur für ansässige Unternehmen und nur auf Anfrage erforderlich.

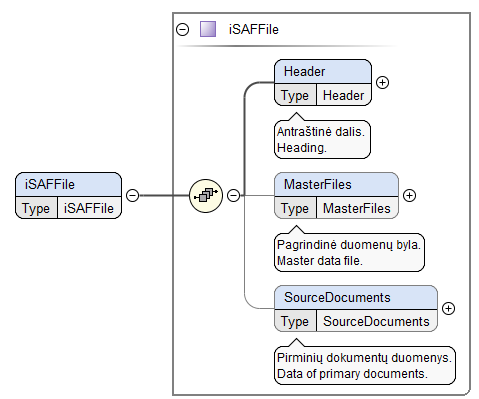

i.SAF (notwendig)

Dateikopf (notwendig)

Der Dateikopf besteht aus allgemeinen Angaben zur Person, deren Register eingeholt wird, Steuerperiode, Dateiart usw.

Stammdatei

Die Stammdatei besteht aus Registerdaten von ausgestellten und empfangenen MwSt.-Rechnungen, die durch den einzigartigen Code des Käufers und/oder Lieferanten, der im Buchhaltungssystem des Rechtsträgers geführt wird, mit den Daten von Originalbelegen verlinkt sind. Das Ausfüllen der Stammdatei wird empfohlen, wenn mehrfache MwSt.-Rechnungen mit demselben Käufer oder Lieferanten über die Steuerperiode hin registriert wurden. Es ist möglich, die Stammdatei nicht einzugeben. Allerdings müssen in diesem Fall die Registerdaten der Käufer und Lieferanten in den Originalbelegen angegeben sein.

Originalbelege

DieOriginalbelege bestehen aus den Registerdaten der empfangenen und ausgestellten MwSt.-Rechnungen sowie Zahlungsdetails. Die Daten der Originalbelege müssen nicht eingegeben werden, wenn während der Steuerperiode keine MwSt.-Rechnungen empfangen oder ausgestellt wurden (in diesem Fall ist nur der Dateikopf der i.SAF-Datei auszufüllen). Die Bereitstellung der Zahlungsdetails wird empfohlen, wenn der Rechtsträger einen vorläufigen MwSt.-Erklärungsvorbereitungsdienst wünscht.

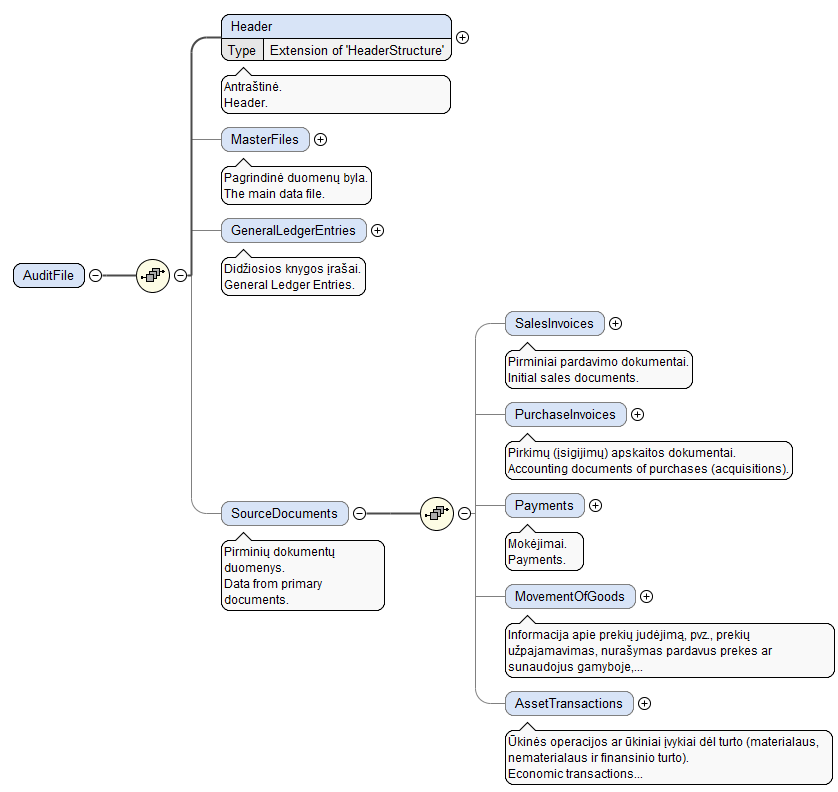

SAF-T (auf Anfrage)

SAF-T-Dateien können vollständig oder in aufgeteilten Versionen versendet werden.

Die folgende Abbildung stellt die SAF-T-Dateienaufteilungsvariante dar und die folgende Tabelle gibt Erläuterungen dazu.

| Aufteilungs-stand | Benutzte SAF-T-Bestandteile |

Erläuterung |

| Vollständig | DataType = F | Es ist eine vollständige SAF-T-Datei, nicht nach dem bereitgestellten Datentyp aufgeteilt, einzureichen. Diese Datei kann zusätzlich in Perioden geteilt werden. |

| Aufgeteilt | DataType =

GL/PI/PA/ SI/MG/AS |

Eine nach dem bereitgestellten Datentyp aufgeteilte SAF-T-Datei ist einzureichen. Optionen: „GL“/Hauptbuchdaten; „PI“/Einkaufsdaten; „PA“/Zahlungsdaten; „SI“/Verkaufsdaten; „MG“/Warenverkehr; „AS“/Daten von Wirtschaftstransaktionen oder Wirtschaftsanlagevorfällen.

Falls dieses Aufteilungsverfahren ausgewählt wird, müssen alle erforderlichen Daten in den verschiedenen Dateiteilen bereitgestellt werden. Diese Dateiteile können zusätzlich nach Unterteilungen/Informationssystemen und/oder Perioden aufgeteilt und/oder in Teilen eingereicht werden. |

| Aufgeteilt in Unterteilungen/ Informations-systeme | Entity | Gemäß der folgenden Abbildung können die jeweiligen Dateiteile in Unterteilungen/Informationssysteme aufgegliedert werden. Die Dateiteile der spezifischen Unterteilungen/Informationssysteme können zusätzlich in Perioden und/oder aufgegliedert werden (siehe unten). |

| Aufgeteilt in Perioden | PeriodStart

PeriodEnd |

Gemäß der folgenden Abbildung können die jeweiligen Dateiteile in Perioden aufgeteilt werden. Die Mindestperiode: Monat; die Höchstperiode: Berichtsjahr.

Falls die geprüfte Periode länger als ein Jahr ist, müssen alle SAF-T-Daten in Dateiteile aufgesplittet werden, deren Perioden nicht länger als das Berichtsjahr sind. Die in dieser Weise aufgeschlüsselten Dateiteile können noch zusätzlich aufgeteilt werden (siehe unten). |

| Aufgeteilt in Teile | NumberOfParts

PartNumber |

Gemäß der folgenden Abbildung kann die jeweilige Datei aufgeteilt werden (siehe die folgenden Beispiele 1b, d und 2b). Unterteilung/Informationssystem (Entity (Rechtsträger)), Periode (PeriodStart-PeriodEnd) und Datenart (DataType) muss in jedem Bereich übereinstimmen. Die gleiche Anzahl von Teilen muss in jedem Dateiteil angegeben werden (NumberOfParts), und die Teile sind fortlaufend zu nummerieren wie 1, 2, 3, ….. (PartNumber).

Die Daten der Stammdatei für alle Teile sind nur im ersten Bereich anzugeben (PartNumber = 1). |

Folgende Tabelle zeigt die Regeln, was in der jeweiligen Datei auszufüllen ist. Ausschließlich die mit einem X versehenen Datengruppen können in der jeweiligen Datei eingereicht werden. Falls die Daten in der nicht mit X versehenen Datengruppe der jeweiligen Datei eingereicht werden, werden sie weder beachtet noch in SAF-T gespeichert.

Die Tatsache, dass eine Datengruppe mit einem X versehen wird, weist nicht auf eine Datenpflicht hin. Die Regeln der Datenpflicht sind in den technischen Einzelheiten der SAF-T, neben dem/der entsprechenden Posten/Datengruppe, angegeben.

| Bezeichnungen der SAF-T-Teile | Art der Vorlage | Vollständige Vorlage | Vorlage der Datei in Teilen | |||||

| DataType (Datenart)- Werte | F | GL | MG | SI | PI | PA | AS | |

| 1 | 2 | 3 | 4 | 5 | 6 | 6 | 8 | 9 |

| Dateikopf | 1. Überschrift | X | X | X | X | X | X | X |

| Stammdatendatei | 2.1 Hauptbuch | X | X | |||||

| 2.2 Kunde (Käufer) | X | X | X | X | X | X | ||

| 2.3 Lieferant | X | X | X | X | X | X | X | |

| 2.4 Tabellen der Steuerarten | X | X | X | X | X | |||

| 2.5 Art der Tabelle/Mess-einheiten | X | X | X | X | ||||

| 2.6 Art der analytischen Berichtstabelle | X | X | X | X | X | |||

| 2.7 Art der Tabellen/Verkehrs-arten | X | X | ||||||

| 2.8 Waren/Dienstleistungen | X | X | X | X | ||||

| 2.9 Lagerbestand | X | X | X | X | ||||

| 2.10 Anlagen | X | X | ||||||

| 2.11 Eigentümer, Aktionäre | X | X | ||||||

| Hauptbuch-eintragungen | 3. Hauptbuchbuchungen | X | X | |||||

| Datum der ersten Belege | 4.1 Verkaufsbelege | X | X | |||||

| 4.2 Einkaufs- Buchhaltungsdokumente | X | X | ||||||

| 4.3 Zahlungen | X | X | ||||||

| 4.4 Warenverkehr | X | X | ||||||

| 4.5 Wirtschaftstransaktionen oder wirtschaftliche Anlagenvorfälle | X | X | ||||||